言語

中国市場戦略-3月のイデス

中国市場戦略-3月のイデス(Yicai Global) 3月14日-中国市場戦略-3月のイデス

2月の金融統計は予想の半分にすぎません

先週の金曜日の取引は印象的でした。 しかし、それは上海コンポジット (SHCOMP) の日中のV字型の逆転のためだけでなく、850日間の移動平均から跳ね返り続けました。 中国の金融統計が午後の取引で発表されるわずか数時間前に、中国国債先物は突然急騰しました。 債券と株式の両方のこの深夜の急増は、多くの経験豊富なトレーダーに頭を悩ませました。

その後、コンセンサス予想の半分に過ぎず、2月の中国の金融統計は非常に失望したことが判明しました。 民間の長期ローンの伸び、別名 住宅ローンは、10年以上ぶりにマイナスになりました。 もちろん、エコノミストは予想通り旧正月を非難しました。 しかし、1月の「歴史的な」金融統計を応援した後、積極的な緩和に対する市場の希望は打ち砕かれたに違いありません。

このような弱い信用の伸びは、債券と株式の両方の突然の急増が景気減速が続くと考えた理由を説明するのに役立ちましたが、株式は迫り来る金融緩和に賭け続けました。 しかし、どちらもリリース前の不思議な急増を説明することはできませんでした。 そして、将来を予測することになると、債券は株式よりも適切である傾向があります。

住宅ローンの成長が劇的に減速するにつれて、上海の超高級マンションが棚から飛び出していました。 1平方メートルあたりの記録的な350,000人民元の売り上げが報告され、合計値札が少なくとも3000万人民元から5000万人民元以上をはるかに超えるアパートの売り上げが急増しました。 特に「ツインセッション」が「共通の繁栄」について言及していなかったとき、これらは余分な酸っぱいブドウです。 これらのアパートの販売は住宅ローンを必要としませんでした-彼らはすべて現金で決済されました。 それは野生の動物園です。

香港への信頼は衰えていません

SHCOMPが重要な長期トレンドラインである850日移動平均を跳ね返らせる最初の試みを行ったこの時点で、ハンセン指数の底が落ちました。 ハンセン指数は、クリスマス以来深い配分価値を示し、世界で最もパフォーマンスの高いメジャーインデックスであるにもかかわらず、17年間の長期トレンドラインでサポートを見つけることができませんでした (「このクリスマス、詳細な議論については、2021-12-23年に「深い価値のある香港」、2022-01-24年に「世俗的な変曲点の香港」)。 世俗的なトレンドラインは、サポートレベルでも抵抗レベルでもなく、インデックスの根底にある世俗的なトレンドであることに注意してください。 HFCAAによると、SECウォッチリストにさらに5つの米国上場中国企業が追加されても役に立たなかった。 米国に上場している中国企業は、金曜日にニューヨークの取引で別の血なまぐさい売りに耐えた。

そしてトレーダーは、これらの米国上場中国企業の次は何なのか疑問に思っています。 これらの企業はせいぜい2024年までSEC規則を遵守し、SECの閲覧のために監査草案を引き渡す必要がありますが、加速されたHFCAAはこの猶予期間を2年以下に劇的に短縮できます。 HKExは、中国のオフショア市場である香港への復帰に備えています。 しかし、HKExはすでに何百ものA1ファイリングに圧倒されています。 また、IPOが多すぎると、香港の流動性が失われます。 2021年は良い例です。

簡単な方法はありません。 私たちのチャット中に嘆いた最大の中国のインターネットプラットフォーム企業のいくつかをリストアップするのを手伝った中国の大手投資銀行家として、「中国のインターネットスペースは投資不可能になりました、誰もが望んでいます」。 中国最大の株式ファンドの1つを管理していた別のファンドマネージャーも、「自信はほとんど失われている」と語った。

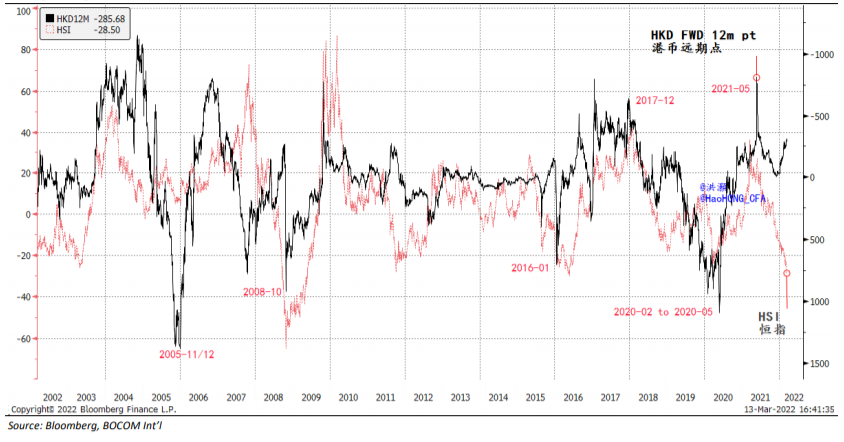

自信を得るのは難しく、定量化するのは難しいですが、とにかく試してみます。 香港ドルのフォワードポイントの変化を見てみましょう (HKD、図1)。 驚いたことに、悲観論が蔓延しているにもかかわらず、HKDのフォワードポイントの変化は、自信が低かった2005年、2016年初頭、2020年初頭の期間ではなく、2007年や2017年などの香港の将来についてより自信がある時期とより一致しています。 歴史的に、HKDで支払われるフォワードポイントは、ハンセンのリターンと密接に関連しています。 それでも、現在、ハンセン指数は完全に下落していますが、香港の将来への信頼は衰えていません。

図1: HKDフォワードポイントが示唆する香港への信頼は衰えていないが、ハンセンから分岐している

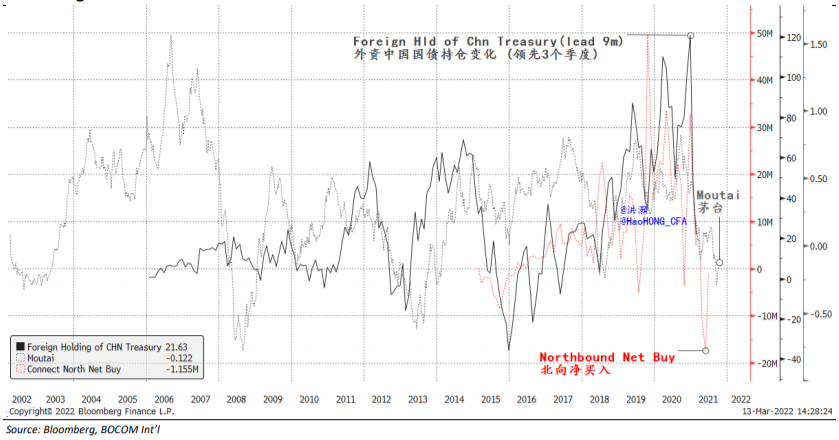

誰が購入しているか: 中国の財務省を減らす外国人

では、このような憂鬱な時代に誰がまだ購入しているのでしょうか。 クロスアセットとクロスオーナーシップの持ち株を調べて、中国の資産を売買する傾向を測定します。 まず、中国財務省の外国保有の変化を調べます。 私たちのデータは、外国人投資家が2021年初頭から中国財務省の購入を遅らせており、今年2月に彼らは完全な流出に変わったことを示しています。 実際、2月の中国財務省からの350億米ドルの流出は、データ履歴以来最大の1か月の流出です。

ロシアの中央銀行が、外貨準備が米国によって凍結されているため、現金を調達するために中国の財務省の一部を売却したことが原因である可能性があります。 しかし、一部の主要な国際投資銀行は中国財務省の格付けを引き下げ、顧客に持ち株を減らすように助言したため、本国送還の流れもあるに違いありません。

重要なことに、債券投資家は賢いお金です。 歴史的に、私たちのデータ分析は、中国財務省の外国保有の変化が陸上株の外国買いとそのリターンを最大約9か月に導いたことを示しています (図2)。 そのため、外国人が中国の財務省の保有を減らしている場合、ボラティリティが財務省から株式に波及するため、陸上株式の投資家は注意する必要があります。

さらに、外国人が出国する際の人民元への圧力に注意する必要があります。 潜在的な伝染効果は人民元を突然弱体化させ、資本逃避を引き起こす可能性があります。

現在、人民元の整然とした下落が見られます。 資本逃避のシナリオは、国境を越えた資本の流れがまだ監視されている市場でのリスクシナリオです。

図2: 中国国債の外国からの購入が鈍化し、オフショア購入の鈍化の前兆とA株のリターンの減少

誰が買っていますか?

オンオフ/オフショア株式市場での販売中国国債の外国人投資家から主導権を握って、オンオフ株式市場とオフショア株式市場の両方で激しい売りが見られました。

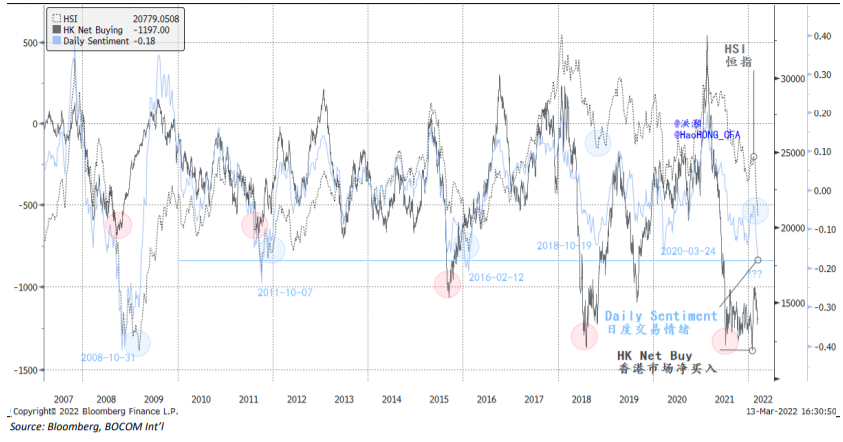

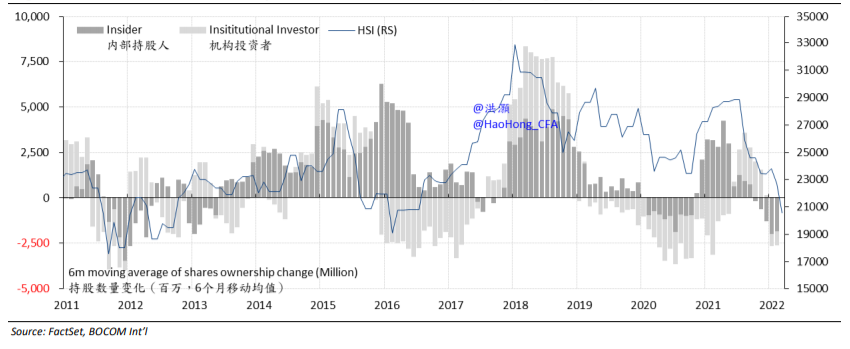

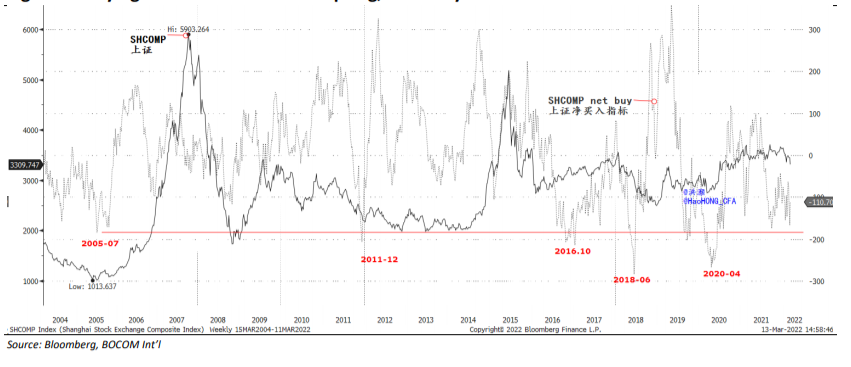

香港では、市場の純買い活動が史上最低に急落し、数か月間香港で立ち往生しています (図3)。 一方、ボトムアップの集計は、株式レベルでは、機関投資家と個人投資家の両方が香港株式を投棄していることを示唆しています (図4)。 ネット購入活動はここ数ヶ月で過去最低でしたが、これはハンセン指数の最終的な底を3ヶ月以上リードする傾向があります。

図3: 香港での購入と日々の感情が10年以上で最悪の1つに急落した

そして、機関と個人の両方による無差別な販売は、香港で蔓延している悲観論を示唆しています。 このような悲観論は、2012年、2015年後半から2016年初頭、2020年初頭など、香港で最も困難な時期に発酵する傾向があります (図4)。 そのため、ハンセンから底が落ちたとしても、近いうちに落ちたナイフを捕まえるのはまだ急いでいるでしょう。 しかし、HKDのフォワードポイントが示唆するように、長期投資家は香港の長期的価値を高く評価し始めたに違いないと確信しています。

図4: 機関投資家と個人投資家の両方が香港株を投棄している

陸上市場も同様の話です。 純買い活動は、過去最低の1つにまで成長しました (図5)。 ただし、この指標をボトムフィッシングの市場タイミング指標として使用することは注意が必要です。 歴史的に、それはSHCOMPの最も低いポイントのいくつかと一致しましたが、すべてではありませんでした。 そして、2016年以降の最近の実績は傷つきました。

図5: 陸上株の購入は崩壊しているが、最悪の事態はまだ見られていない

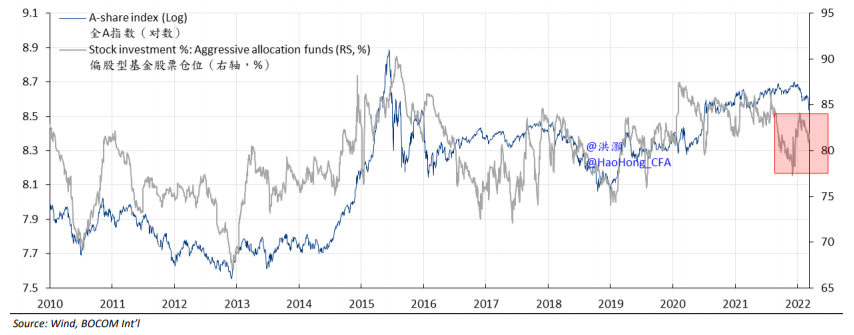

代わりに、オンショアの積極的な配分ファンドの株式配分は、依然として80% を超えて上昇したままです (図6)。 これらのファンドは2021年後半に株式エクスポージャーを引き上げ、最近の不安定な市場にもかかわらず、リスクエクスポージャーをわずかに減らしただけでした。 2021-11-15に公開された2022年の見通し「The ShadowFed Tightening」では、ファンドマネージャーがサイクルの終わりに不適切に位置付けられ、ポートフォリオにリスクをもたらしていることを強調しました。 このような過度のリスクの高い処分は、くつろぐのにもう少し時間がかかる可能性があります。

図6: ポートフォリオにおけるオンショア投資家の株式配分は依然として上昇している

結論

外国人投資家は、過去最高の速度で中国財務省の保有を減らしています。 このような財務ポートフォリオの削減は、オン/オフショアの株式購入活動と陸上の株式リターンを約4分の3リードする傾向があります。 債券はスマートマネーです。

香港での販売は激しく、記録上最悪の1つです。 機関投資家と個人投資家の両方が香港株を投棄しています。 このような悲観論は、香港で最も暗い時間帯に発酵する傾向があり、降伏している間、資源はまだ治癒するのに時間が必要です。 香港では底を打つのは早いでしょうが、長期投資家は香港株の長期的な価値を高く評価し始めたに違いありません。 HKDのフォワードポイントはそう示唆しています。

陸上市場での純購入も、記録上最悪の1つです。 しかし、市場のタイミング指標としてのその実績は、特に近年、斑点があります。 一方、オンショアの積極的なファンドは、ポートフォリオの80% 以上の非常に高い株式配分を依然として持っており、最近の市場の衝撃の間にわずかに減少しました。 このような高い株式エクスポージャーは、市場の降伏と一致していません。 昨年11月に発表されたSHCOMPの取引範囲予測は、3,200弱から3,800弱の間で、すべてが南下した場合の最悪のケースは3,000弱でした。

ロシア中央銀行による中国財務省の削減は、人民元などの資産に伝染効果をもたらし、慎重に管理しないと資本逃避を引き起こす可能性があります。 ロシアのビジネス関係を持つ中国企業は、米国の制裁の影響を受ける可能性がありますが、その範囲はまだ不明です。 PBoCは緩和努力を強化する可能性が高い一方で、COVIDも復活しています。

3月のイデスに注意してください。

BOCOM Internationalのマネージングディレクター、研究責任者、Hong Hao