言語

経済の勢いはPBOCのジレンマを引き起こします

経済の勢いはPBOCのジレンマを引き起こします(Yicai Global) 12月17日-12月15日、中国国家統計局 (NBS) は11月のマクロ経済数値を発表しました。データは非常に強力であり、年末に近づくにつれて経済が大きな勢いを増していることを示唆しています。

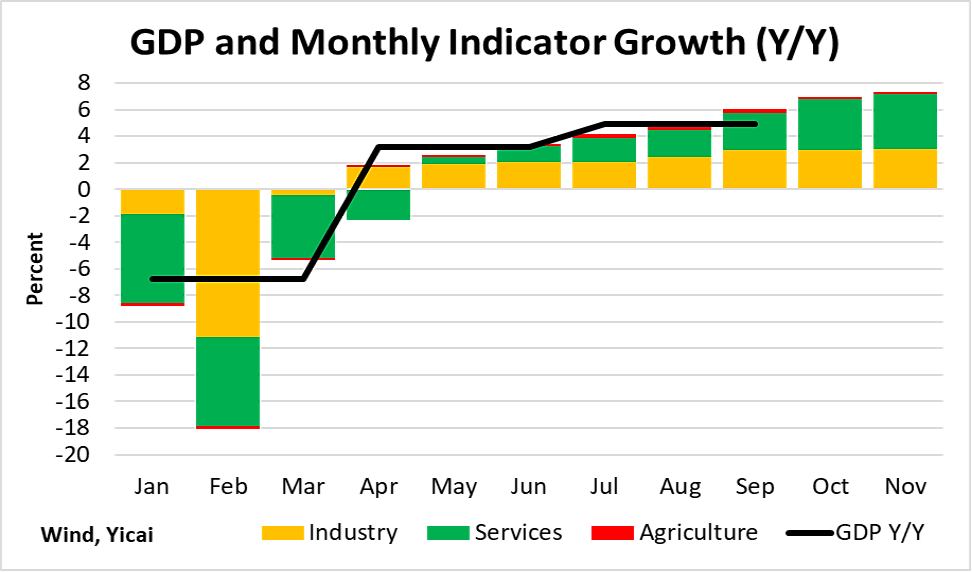

図1 は、毎月のGDP成長率の指標を示しています。これは、NBSの産業付加価値およびサービス生産データと農業生産の価値の推定値の加重平均です。

月間指標は11月に7.3% に加速し、10月から0.3ポイント上昇しました。ここ数ヶ月の強みはサービス部門から来ています。現在、サービスと業界の両方が2019年よりも急速に成長しており、回復が勢いを増しているだけでなく、よりバランスが取れていることを示しています。

図1

過去2か月間に受け取ったデータは、第4四半期のGDP成長率が7% をはるかに超える可能性があることを示しています。これは、第3四半期の結果よりも2パーセントポイント以上高速です。今では、年間全体の成長率は簡単に2% を超えるようです。

私たちが見ている勢いは予想外です。経済が完全に回復し、生産量のギャップを埋め、6% の成長経路に戻るにつれて、経済は減速すると考えていたでしょう。しかし、データは成長が実際に加速していることを示しています。

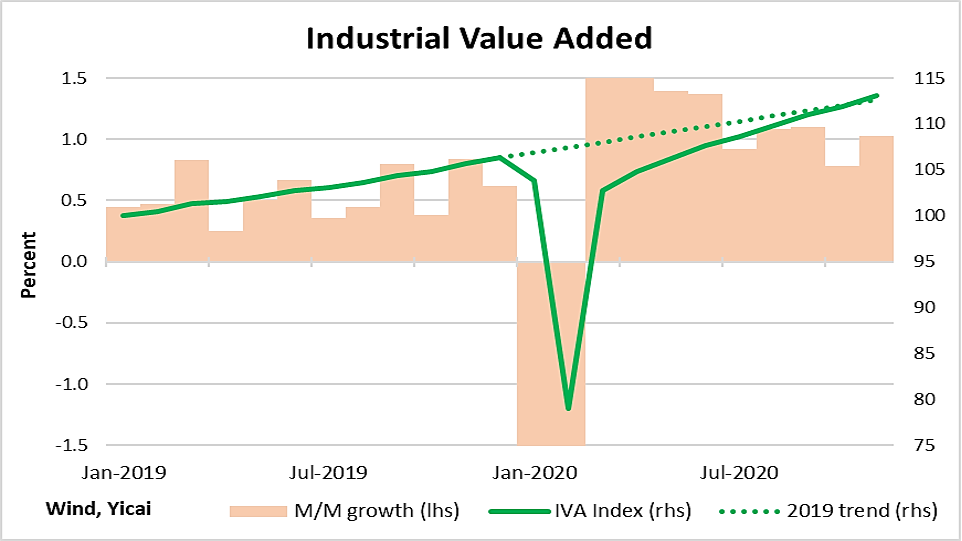

産業部門は、この勢いを最も明確に示しています。 図2 の実線は、工業生産の指標です。2019年1月に100に設定しました。緑の点線は、ウイルス関連の減速がなく、セクターが2019年の平均率 (6.3%) で成長した場合、2020年の指数がどのように見えたかを示しています。路線は10月に会合します。これは、産業部門が失われた土地を完全に作り上げたときだったと推定しています。

図2 の赤いバーは、産業付加価値の前月比成長率を示しています。私は1月から4月に記録された極端な値を切り落としました。ここで重要なのは、10月にセクターが「正常に戻った」にもかかわらず、11月の月間成長率は1% だったということです。これは2019年の平均の2倍近くの速さです。おそらく、12月はもう1つの強い月になり、経済は2021年に堅調な状態で始まるようです。

図2

経済の勢いは、中国の輸出に利益をもたらす、ますます活発な内需と海外での消費者選好の変化によって説明できます。

中国の強い内需は、住宅用不動産 (前年比11% 増) と乗用車 (12%) の販売量に最もはっきりと反映されています。商品の小売売上高は、インフレ調整後の条件で6% 増加しています。8月には、1% 減少しました。

ケータリング販売は引き続き弱い。実際、10月の緩やかなプラス成長を受けて、前年比で0.6% 減少しました (名目で)。新しい国内のCOVIDケースのわずかな増加は、そうでなければ食事をしたであろう人々を驚かせたかもしれません。

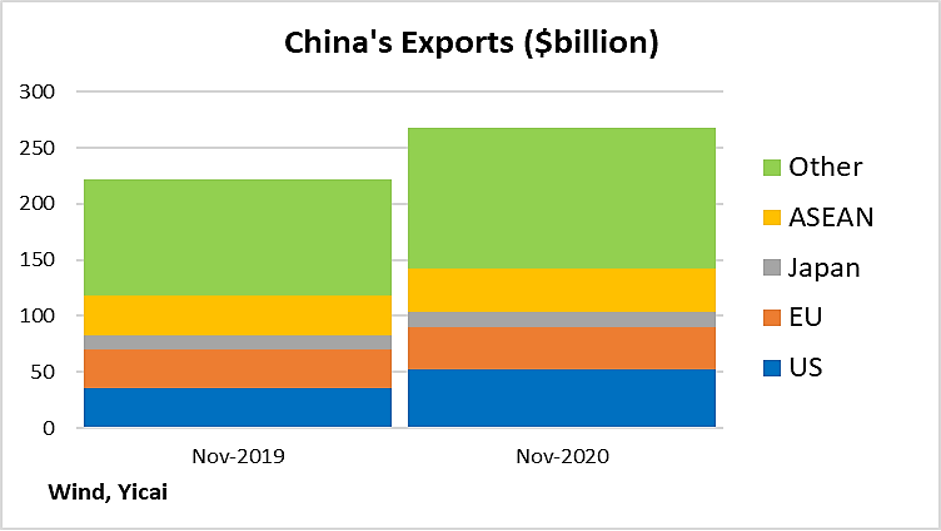

中国経済も海外売上高の増加の恩恵を受けています。11月の輸出はドルベースで前年比21% 増加し、貿易黒字は過去最高の750億米ドルに押し上げられました。

図3 は、2020年11月の中国の輸出を1年前の輸出と比較しています。EU、ASEAN、日本への輸出はドルベースでわずかに増加しただけであるため、成長は米国および「その他の」国からもたらされたことを示しています。

図3

中国の貿易相手国では消費者の需要は弱いものの、中国の輸出業者に利益をもたらすような選好が変化しています。詳細なデータは米国で最も簡単に入手できますが、同じ現象が他の国でも発生している可能性があります。

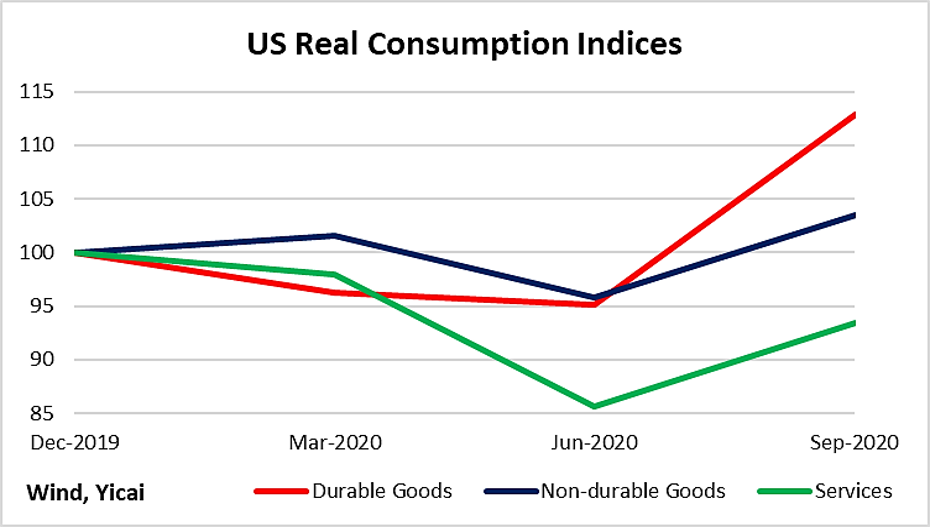

図4 は、ウイルスの結果として米国の消費パターンがどのように変化しているかを説明する3つの指標を示しています。サービス、非耐久消費財、耐久消費財のインフレ調整後消費額は、2019年12月に100にインデックス付けされます。COVID感染は依然として増加しており、サービス消費は特に弱いものです。非耐久消費は基本的に横ばいでしたが、耐久消費は急激に増加しました。

中国が耐久消費財を輸出しており、ウイルス関連の被害があることを考えるとtOそのサプライチェーンは本質的に修復されており、これらの変化する消費選好を輸出販売の増加に変換することができました。

図4

経済の強さは、中国の中央銀行にジレンマをもたらします。

金融政策は依然として非常に緩和的です。11月の幅広い信用成長率は13% を超えました。短期金利は最近下落しており、2019年の平均をはるかに下回っています。為替レートは米ドルに対して上昇していますが、中国の貿易相手国の通貨のバスケットに対しては概ね安定しています。

人民銀行は金融政策を引き締めるべきですか?

一方では、コア消費者物価上昇率は過去5か月間わずか0.5% で推移しています。これは、より厳格なポリシーが必要であることを示唆するものではありません。

同様に、労働市場は現在、COVIDが発生する前の状態に基本的に戻っています。急激に高い賃金とコストを押し上げるインフレにつながる労働力に対する特に強い需要はないようです。

一方、経済を支援する努力の結果、債務水準は上昇しており、金融政策の緩みは将来のレバレッジを促進するだけです。

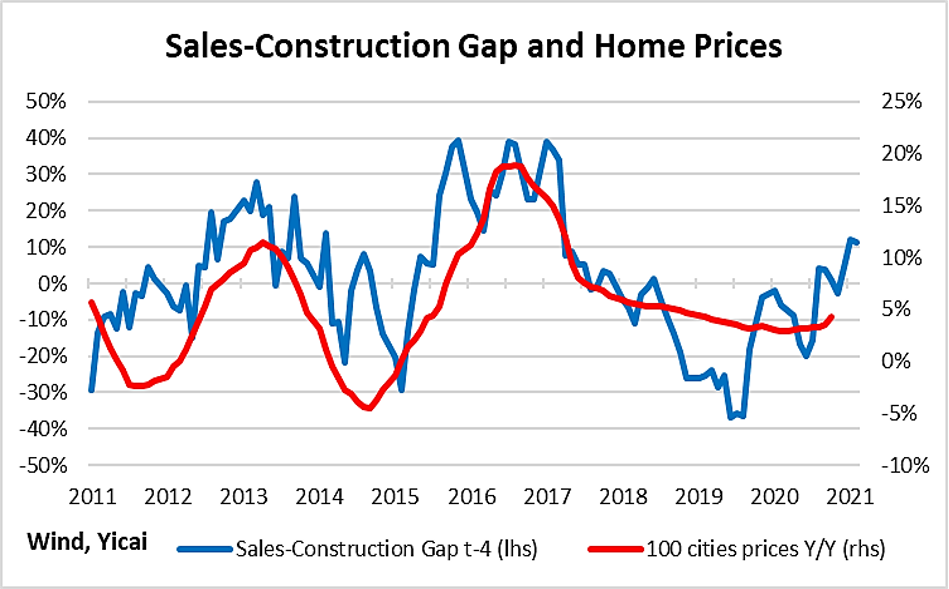

さらに、PBOCは資産価格、特に不動産価格を懸念している可能性があります。 図5 は、中国の100大都市のアパートの価格が、販売と建設の不均衡に4か月遅れて対応していることを示しています。

図5 は、不動産価格が現在制御不能ではないことを示しています。11月はまだ前年比4.3% で、9月から1ポイント上昇しており、販売と建設の不均衡が続くと、歴史はさらに増加することを示唆しています。

しかし、PBOCは、金融政策は住宅市場に適用するにはあまりにも鈍いツールである可能性があると感じるかもしれません。

政策立案者は、代わりに、的を絞ったマクロプルーデンス対策を使用することを好む場合があります。確かに、当局は 西安 図5