言語

中国の回復は8月に加速

中国の回復は8月に加速(Yicai Global) 9月19日-9月15日、中国国家統計局 (NBS) は8月のマクロ経済データを発表しました。これは、急速に回復しているが、容量を下回っている経済の状況を描いています。

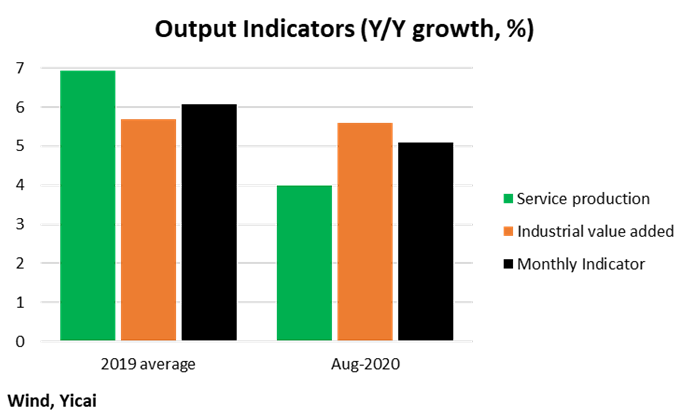

NBSの産業付加価値およびサービス生産シリーズの加重平均である月次指標は、毎月のGDP成長率を推定することにより、経済の鳥瞰図を提供します。これは、GDPが7月の4.4% から8月には前年比5.1% で成長したことを示唆しています。

GDPの加速は歓迎されますが、8月の成長率は2019年の平均を完全に下回っています。 以下の図1 は、産業付加価値が基本的に2019年の速度で成長しているため、サービス生産の低迷が弱点の原因であることを示しています。

図1

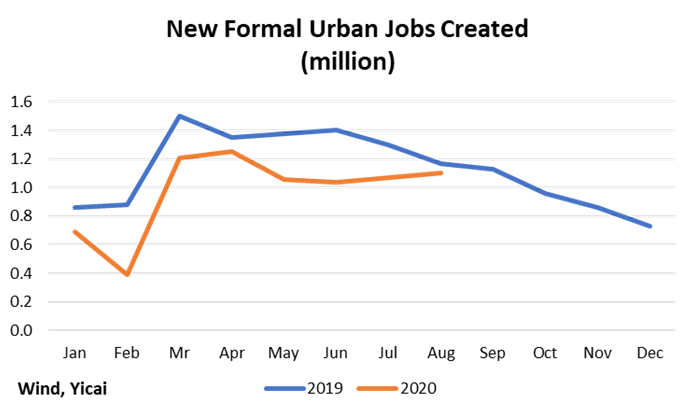

サービス部門の弱点は、ある程度、無味乾燥な雇用創出によって引き起こされています。 図2 は、中国の都市で作成された新しい正式なジョブを示しています。これらのデータは移民労働者を除外し、労働市場の部分的な全体像のみを示しています。それにもかかわらず、彼らの傾向は有益です。今年のこれまでのところ、正式な都市の雇用創出は、2019年に見たものの80% に過ぎず、労働市場のギャップが続いていることを示唆しています。うまくいけば、今年の最後の4か月で、オレンジ色の線が青い線を越えて、雇用創出が昨年のレベルに近づき始めることを示しています。

図2

市場は、消費がいかに弱いかを示すものとして、NBSの小売売上高データに焦点を合わせました。2月に前年比で20% 急落した後、8月の小売売上高は0.5% の成長に達しました。8月のデータポイントは、2019年の小売売上高の平均成長率8% をはるかに下回っていますが、消費者心理の弱さを誇張していると信じる理由があります。

特別な要因が小売売上高の伸びを弱めています。長引く健康上の懸念は、依然として食事をレストランから遠ざけています。ケータリング業界の8月の売上高は7% 減少しました。これは、2019年に登録した9% の成長とはかけ離れています。それにもかかわらず、業界はゆっくりと健康に戻っています。妻と私は上海のレストランが毎週混雑していることに気づき、より人気のある施設に入るのに少なくとも1時間待たなければならないまでそう長くはかからないことを知っています。

小売売上高を圧迫する他の特別な要因はガソリンです。しかし、その14% の下落は、運転への熱意ではなく、ポンプ価格の下落を反映しています。

これらの特別な要因をまとめると、2019年の平均から8月の測定値までの小売売上高の伸びが4パーセントポイント近く減少します。これは、基本的に、小売売上高の伸びが4% 近くであったことを示唆しています。これは、決して強い読み物ではありませんが、見出しの番号が示唆するほど弱いものでもありません。

消費者心理の強さは、高額の耐久消費財の販売によっても強調されています。耐久消費財の購入は延期される可能性があるため、強い耐久性のある販売は、消費者の楽観主義の 事実上の の証拠と見なされます。したがって、2019年の-10% と比較して、5月から8月の平均6% で増加した乗用車の販売台数は、確かに中国の消費者によく反映されています。

同じように、5月から8月の新築住宅購入量は14% 増加していますが、2019年の成長率はわずか2% です。これはまた、世帯が过ごすことを恐れていないことを示しています。

図3 は、純輸出がますます経済を支えていることを示しています。中国は多様な国に輸出しており、その販売はどこでも加速しています。おそらく中国経済が最も輸出されているためです。

中国の貿易黒字は5月に史上最高に達し、7月と8月の黒字はほんの少し小さかった。中国の輸入の弱さと貿易黒字の大きさのいくつかは、石油価格の下落によって説明することができます。さらに、輸出品の生産に使用される主要な投入物の供給者として、国内企業がますます外国企業に取って代わっているという証拠もあります。まとめると、石油価格の低下と輸入代替により、5月から8月の貿易収支は月額150億ドル近く膨らみました。言い換えれば、これら2つの要因がなければ、今年の大きな貿易収支は、2019年5月から8月に見たものとかなり似ているでしょう。

図3

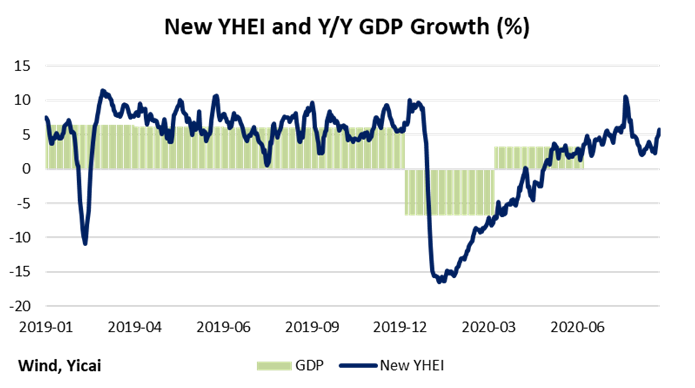

Yicai高周波経済指標 (YHEI) のレンズを通して、8月のデータをもう一度見ることができます。YHEIは、8つの毎日のデータシリーズを使用して、中国経済の進化をリアルタイムで把握しています。その構造について ここ で読むことができます。私たちのコンポーネントシリーズの1つである主要な発電所での石炭消費量の公開は、最近

YHEIは、8月のGDP成長率が7月の4.1% から5.4% に達したことを示唆しています ( 図4)。これらの推定値は、それらが基づいているデータが非常に異なっているにもかかわらず、上記の月次指標の推定値に非常に近いです。2週間のデータで、YHEIは9月に3.5% に減速したことを示しています。

これまでのデータを利用して、YHEIは、第3四半期のGDP成長率が2020Q2の3.2% から4.5% に加速する可能性があると予測しています。成長の回復は確かに朗報ですが、それは中国経済が依然として生産能力を約1 ½ パーセント下回ることを意味します。

図4