言語

5.5% のGDP成長率は楽観的すぎますか?

5.5% のGDP成長率は楽観的すぎますか?(Yicai Global) 3月11日-3月5日、李克強首相は、政府が今年5.5% の範囲で実質GDP成長を目標としていると発表した。国内のCOVID事件の増加、不動産市場の継続的な困難、深い地政学的不確実性の文脈で、多くのオブザーバーはこれを 野心的な 成長目標。

5.5% の目標は、 ブルームバーグ および国際通貨基金による4.8% の予測。何人かのアナリストは、政府がその目標を達成するために重要な刺激を受けなければならないと信じています。

逆張りの見方をしたい。昨年の成長がタイトなマクロ経済政策によってどの程度制約されていたかを考えると、中国経済の根底にある勢いを過小評価するのは簡単です。

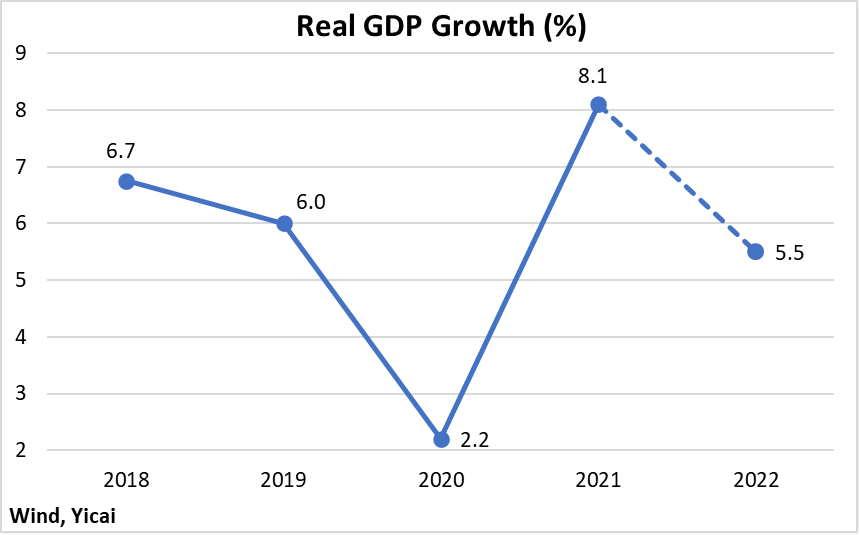

5.5% の成長率は特に強くない ( 図1)。2020-21年のパンデミックによって引き起こされたボラティリティを見ると、成長率は平均5.2% でした。中国が技術のフロンティアに近づくにつれ、GDP成長率はゆっくりと着実に低下しており、5.5% は過去数年間に記録された減速と一致しているようです。5.5% は、4四半期に記録された4.0% の成長から2021Q4までの加速を表しますが、 6.6% 2021 Q3から2021 Q4までの成長 (年率)。

図1

昨年、政府は6% を超える成長を目標としていました。その目標は、達成しやすい低水準と広く見なされており、ほとんどのアナリストは8% の範囲での成長を予測しています。しかし、6% のターゲットは2つの重要なメッセージを送信しました。

第一に、政府が許容する最低成長率は6% であり、成長が6を下回るように見える場合、マクロ経済政策はより支持的になることを示しました。

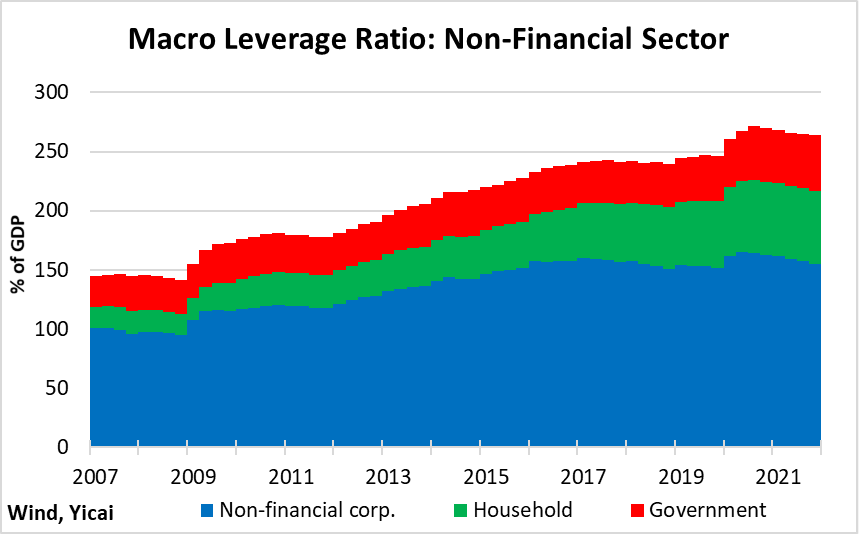

第二に、そしてさらに重要なことに、6% の成長目標は、政府がパンデミックの経済的影響を相殺するために2020年に提供した強力な刺激の一部を解き放つことを望んでいることを示しました。この刺激は、中国の債務の急激な増加に反映されていました。2019年12月から2020年9月の間に、中国のマクロレバレッジ比率はGDPの25% 上昇しました ( 図2)。この9か月の間に、この国の債務の幅広い尺度は、過去4年間よりも増加しました。

図2

パンデミックが緩和されると、マクロ経済政策はその刺激策を縮小するようになり、2020年9月から2021年12月の間に、厳しい金融政策により、マクロレバレッジ比率がGDPの7% 減少しました。特に、非金融企業セクターのレバレッジはGDPの10% 近く低下し、不動産開発業者は特に大きな打撃を受けました。この金融政策の引き締めがなければ、昨年の成長は確かにはるかに強かったでしょう (より大きな金融リスクを犠牲にしているにもかかわらず)。

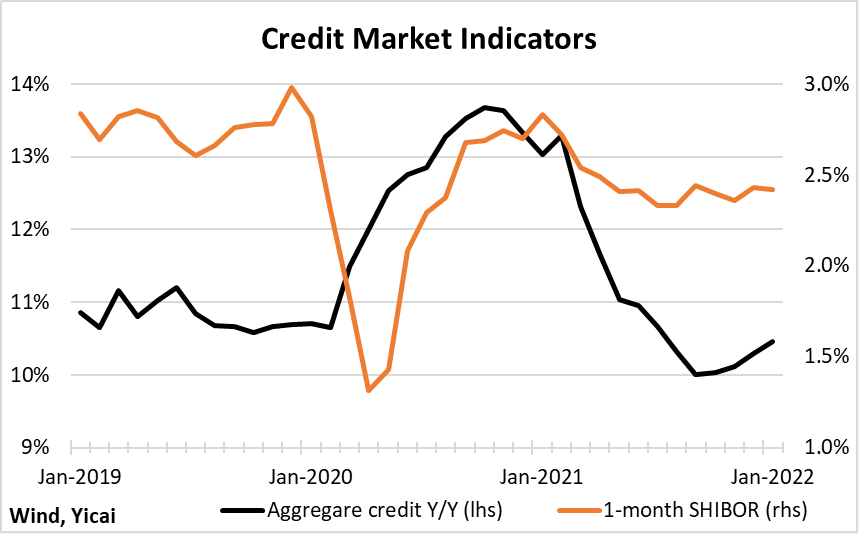

信用政策は、2021年よりも今年の成長をより支援するでしょう。李首相は全国人民代表大会への報告の中で、マクロレバレッジ比率は安定し、総信用は名目GDPと同じペースで成長すると述べた。これは、さらなるレバレッジ解消の必要がないことを示す。2021年に大幅に引き締められた後、信用の伸びは回復し、1か月の金利はパンデミック前の金利よりも約1/2ポイント低下しました ( 図3)。

図3

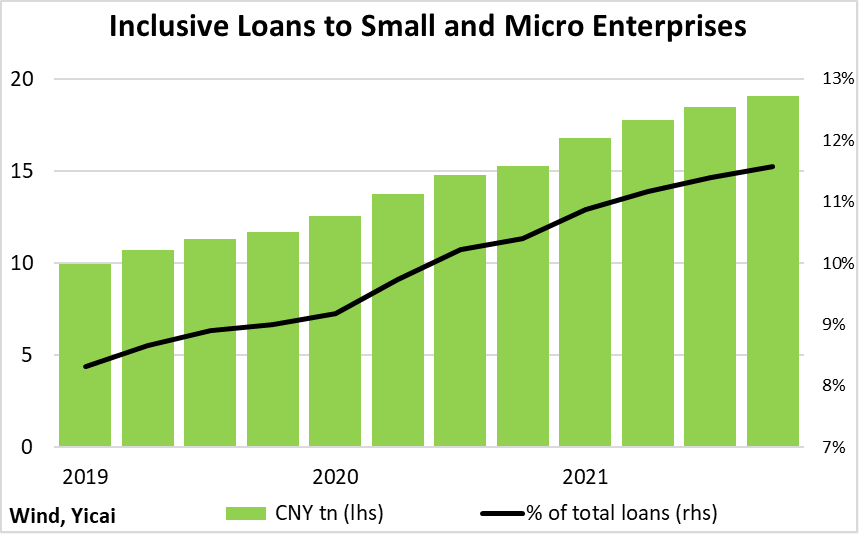

最近のスピーチ では、中国銀行保険監督委員会のGuo Shuqing会長、信用政策は中小企業をターゲットにすることで経済をサポートすることを示した。これらの企業への融資は急速に増加しています。2019年第1四半期の10兆元から2021年末の19兆元まで、現在、未払いの全融資の11.6% を占めています ( 図4)。それでも、中小企業の30% だけが融資を受けることができ、Guoは銀行が金融サービスへのアクセスを改善するためにデジタル技術を活用することを示しました。

図4

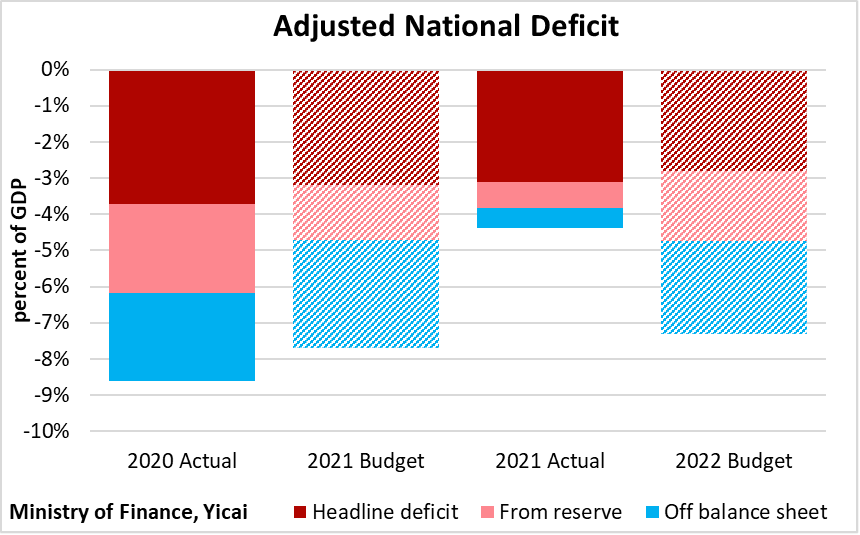

政府は、発生ベースで財政勘定を報告します。近年、安定化基金を利用し、これらの図面を収益として占めています。2020年の抽選は特に大きかった (GDPの2.5%) が、昨年の抽選ははるかに控えめだった (GDPの0.7%)。

政府が税金を通じて支出を賄うとき、それは本質的に民間経済からいくらかの支出力を吸い取ります。それがその「銀行口座」のお金を支払うために使うとき、私的支出への影響ははるかに控えめです。

安定化勘定を「収益」項目ではなく「資金調達」項目と見なす「現金赤字」は、財政政策のマクロ経済への影響をよりよく表しています。2021年には、現金赤字は2020年の6.2% からGDPの3.8% に減少し、見出しの数字よりもはるかに厳しい財政政策を示唆しています。

2021年の予算の見通しの詳細は、財政引き締めの2番目の原因を示しています。政府の歳入と支出に加えて、社会保障、国営企業の資本予算、その他の政府が管理する基金の3つのクラスのオフバランスシート基金の会計を報告します。これらのオフバランスシート項目を 図5 に集約しました。彼らの赤字は、不動産関連の活動を説明する地方自治体が管理する資金によって支配されています。

地方自治体は通常、不動産を開発する権利を売却するために多額の費用を受け取りますが、多額の費用も発生します。空き地の開発において、これらの費用は道路、公益事業、その他のサービスの提供に関連しています。占領された都市の土地の再開発において、それらは移動しなければならない既存の居住者を補償することに関連しています。

2021年のオフバランスシートファンドの赤字はGDPの0.5% で、2020年のGDPの2.5% から減少しました。この低下は、建設活動の減速を反映している可能性が高く、昨年の財政政策が2020年よりもはるかに厳しくなった別の分野を表しています。

要するに、私が「調整済み国民赤字」と呼んでいるのは、2020年のGDPの8.5% から、2021年のGDPの4.4% でした。GDP削減のこの4% は、非常に重要な財政引き締めを表しています。

今年を見据えて、李首相の報告書は、2022年の主要な財政赤字は2021年に記録された3.1% からGDPの2.8% に低下すると述べた。これは穏やかな引き締めを示唆しているが、予算見通しの詳細は、財政政策が昨年よりもはるかに支持的であることを示している。

特に、2.3兆人民元は安定化基金から予算に振り込まれます。これは、2021年に移転されたよりも1.2兆多くなります。さらに、オフバランスシートファンドの赤字は、2021年のGDPの0.5% からGDPの2.6% に上昇する予算であり、その増加は地方自治体が管理するファンドによるものです。全体として、2022年の予算に暗示されている「調整された国民赤字」は、2021年の5.0兆人民元から8.8兆人民元に増加し、GDPの3パーセントの増加になります。財政勘定が予算通りに進化した場合、それらは経済に重要な支援を提供するでしょう。

マクロ経済政策の正常化は今年5.5% の成長の準備を整えますが、経済はリスクに直面しています。

第一に、ウクライナの紛争が世界経済をどれだけ不安定にするかはわかりません。それにもかかわらず、中国は十分に隔離されているようです。ロシアとウクライナとの貿易は、中国全体の貿易のそれぞれ2.4% と0.3% を占めています。これらの国から輸入する商品は、他のサプライヤーに取って代わられる可能性があります。そして、中国製製品に対する国際的な需要は依然として堅調です。昨年30% 増加した後、今年の1月から2月の世界の輸出は前年比で16% 増加しています。

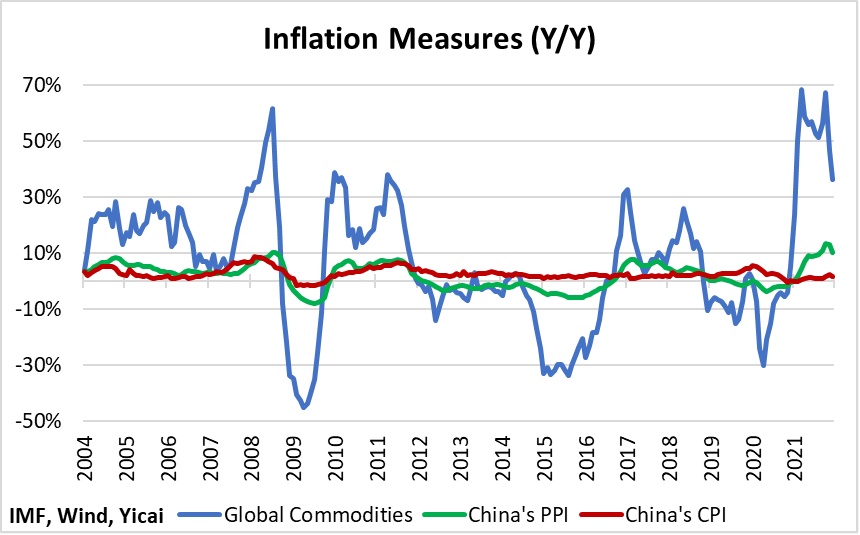

第二に、中国は主要な商品輸入国であり、紛争により石油やその他の主要資源の価格が急騰しました。ただし、商品は中国製の商品の付加価値のごく一部しか占めていません。したがって、世界の商品価格が10% 上昇すると、通常、中国の生産者および消費者物価が1.7% および0.3% 上昇します ( 図6)。

図6

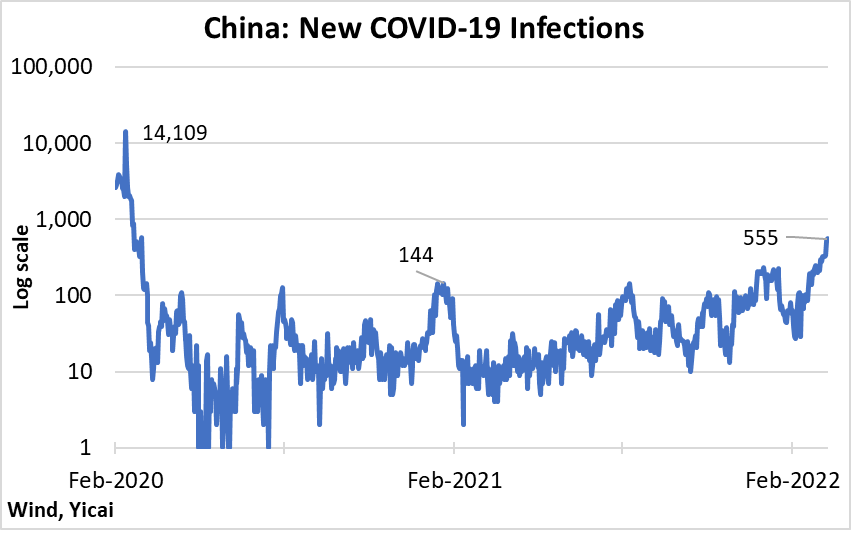

今年の経済が直面する3番目のリスクは、パンデミックの進化によるものです。3月10日、新たな感染は555に達し、2年間で最高レベルに達しました ( 図7)。全国のコミュニティの対象を絞った封印がありました。私の娘の4年生のクラスの42人の子供のうち11人は今週学校に通うことができませんでした。それらのどれも感染していませんでしたが、感染した人と密接に接触していた可能性があります。明日、学生全員がCOVIDテストを受けます。

公衆衛生を維持するために実施された強力な措置は、確かに今年の消費を圧迫するでしょう。すでに、レストランやカフェでは人が少なくなっています。ただし、中国のCOVID-19死亡率と一致した に注意する価値があります。米国、数千人ではなく約400万人の中国人が亡くなったでしょう。確かに、いくつかのことはGDPよりも重要です。

図7

Mark KrugerBased in Shanghai, Mark Kruger holds Senior Fellow appointments at the Yicai Research Institute, the Centre for International Governance Innovation and University of Alberta’s China Institute. Between 2020 and 2023, Mark was the Opinion Editor at Yicai Global. Previously, he had a 30-year career with the Bank of Canada in the course of which he served as a Senior Advisor to the Canadian Executive Director at the IMF and the head of the Economic and Financial Section of the Canadian Embassy in Beijing.

Mark KrugerBased in Shanghai, Mark Kruger holds Senior Fellow appointments at the Yicai Research Institute, the Centre for International Governance Innovation and University of Alberta’s China Institute. Between 2020 and 2023, Mark was the Opinion Editor at Yicai Global. Previously, he had a 30-year career with the Bank of Canada in the course of which he served as a Senior Advisor to the Canadian Executive Director at the IMF and the head of the Economic and Financial Section of the Canadian Embassy in Beijing.