言語

米国経済: 3つの中期リスク

米国経済: 3つの中期リスク(Yicai Global) 9月7日-今後数年間で、米国経済は3つの主要なリスクに直面します。(i) 生産性の伸びが停滞し、生活水準が停滞する可能性があります。(ii) 低炭素経済への移行コストは耐え難いと (iii) 社会的緊張の高まりは、ポピュリズムと貧弱な政策選択を養い続ける可能性があります。

これらのリスクを詳細に検討する前に、米国経済の強みのいくつかを簡単に検討する価値があります。21兆米ドルで、アメリカ経済は世界最大であり、世界のGDPの4分の1近くを占めています。米国の国内市場は大きく、裕福です。米国経済も非常に生産的です。米国で働く1時間あたりのGDPは、ユーロ圏よりも20% 高く、日本よりも50% 高く、韓国よりもほぼ80% 高くなっています ( 図1)。

図1

米国の製造業は、中国の約2倍の生産性があります ( 表1)。中国の製造業は、米国よりも60% 高い付加価値を生み出していますが、3倍以上の労働者を雇用しています。これは、中国の労働者1人あたりの付加価値が米国の半分に近いことを意味します。生産性の優位性にもかかわらず、米国の製造業は中国ほど競争力がありません。これは、中国の製造業の賃金が米国の6分の1に過ぎないためです。したがって、彼らが賃金で支払う1ドルごとに、中国の製造業者は彼らのアメリカの競争相手より3倍の付加価値を得ます。以下の 技術的生産性 と 経済競争力 の区別に戻ります。

表1:

製造セクターインジケータ (2019)

中期リスク #1: 生産性の伸びはさらに鈍化しますか?

米国の労働生産性の伸びは、過去10年間で急激に鈍化しています。非農業事業部門で働く1時間あたりの生産量は、1990年から2010年の間に平均2.4% 増加しました。その後の10年間で、成長率はわずか1.1% でした。 図2 で、青い線の傾きが平らになる方法で生産性の伸びが鈍化していることがわかります。製造業の生産性 (オレンジ色の線) は、金融危機の直後にピークに達し、その後の数年間で実際に が 低下したことに注意してください。これは、最近の生産性の向上がすべてサービス部門にあったことを意味します。

図2

上で述べたように、米国は生産性のフロンティアに近いです。代表的なアメリカ企業の観点からは、技術的に生産性を高め、フロンティアをさらに押し上げることによって利益を増やすことは困難です。むしろ、コストを削減し、経済的に競争力を高めることで、収益を増やす方が簡単です。

この観点から、米国の投資率が金融危機以降に低下したことは驚くべきことではありません。投資率の低下は先進国の間で一般的な現象でしたが、低下は米国で最も急激でした ( 図3)。2010-19年の米国の平均投資率は、ユーロ圏の平均投資率をわずかに下回り、日本と韓国の平均投資率を大きく下回りました。低い投資率は、将来の生産性の伸びにとって悪い兆候です。

図3

アメリカの企業は、生産性の向上に投資するのではなく、オフショアリングとアウトソーシングによって競争力を高めようとしました。重要な節約は、医療費の削減からもたらされました。米国の医療費は 非常に急速に 上昇し、1960年のGDPの5% からGDPの18% 近くになりました。2019年。さらに、ヨーロッパ諸国やカナダとは異なり、米国の医療は個人的に提供され、多くの場合、雇用主が後援する保険プランを通じて提供されます。 ノーベル賞を受賞した経済学者アンガス・ディートンによると、2019年の個人および家族の平均健康保険契約の費用は、それぞれ10,000米ドルおよび20,000米ドルです。「これらの費用は、企業が年間30,000米ドルまたは20,000米ドルの価値しかない労働者に支払うことは許容できません」とディートン氏は言います。「これが、教育水準の低い労働者が利用できる仕事を多くの企業が失った理由の1つです。自分の管理人、フードサービス労働者、運転手、セキュリティ、またはコールセンターのオペレーターを持っている大企業はほとんどありません。彼らはそれらの仕事を契約しています。」

コスト削減への意欲は、労働者が通常の賃金や手当を受け取る代わりに、彼らが実行する「ギグ」 (食品配達や車の旅など) に対して支払われる「ギグエコノミー」の成長にも明らかです。カリフォルニアでは、アプリベースの運輸および配送会社が提案22の可決を働きかけました。これにより、ドライバーを従業員ではなく独立した請負業者として扱うことができます。これにより、企業は残業、病気休暇、医療、失業保険などの給付金を支払うことを回避できます。

コスト削減は確かに企業の経済的競争力を高め、収益性を高めるのに役立ちますが、技術的な生産性を向上させることはほとんどありません。そして、最終的に生活水準を上げるのは生産性です。リスクは、米国の企業部門が、経済競争力を高めるために最後のすべての効率を利用するまで、技術的生産性の向上に注意を向けないことです。

中期リスク #2: 米国は低炭素経済になるためのコストを負担できますか?

アメリカの企業は経済競争力の向上に注力してきましたが、地球温暖化への取り組みは、ビジネスを行うためのコストを大幅に増加させる可能性があります。米国経済は特に炭素集約的です。2019年の一人当たりの炭素排出量は15トンで、EUの2倍でした。米国とEUの両方が排出削減計画を発表しました。これらの計画が完全に実施されたとしても、アメリカ人は依然として特大の排出者になります。2030年までに、米国の一人当たりの排出量は、今日のEUの排出量よりも高く、EUの2030年の目標の2倍になります ( 図4)。

図4

過去10年間で、米国は石炭火力発電所を天然ガスを燃やす発電所に置き換えることで排出量を削減してきました。それでも、その化石燃料の低価格は、アメリカ人の高い炭素強度を助長しています。ガソリン1リットル

ヨーロッパは、米国の環境政策が始まるのを待っていません。EUは、より厳格な環境規制が企業を競争上の不利益にさらしていることを認識しています。 炭素境界調整メカニズム を設計し、ヨーロッパ市場で販売された商品が共通の価格を支払っていることを確認しました。生産で排出される炭素。鉄鋼、セメント、肥料、アルミニウム、発電のヨーロッパの輸入業者は、2023年以降、これらの商品の炭素含有量を報告する必要があります。2026年までに、埋め込まれた炭素に支払った価格がEUよりも低かった場合、彼らは課税されます。

低炭素世界への移行は、すべての国に影響を及ぼします。しかし、その影響は、米国のような非常に炭素集約的な経済に最大になるでしょう。リスクは、地球温暖化に対処するための政策が米国の競争力を損なう影響を与えることです。

中期リスク #3: 社会的緊張の高まりはポピュリズムを養い続けますか?

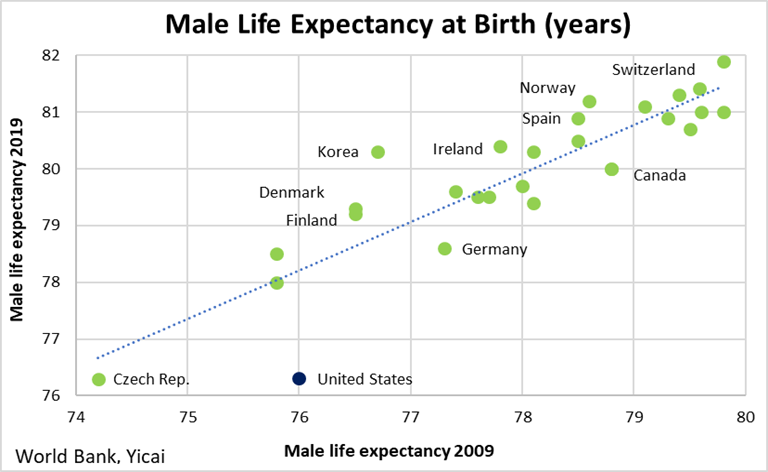

過去10年間で平均的なOECD諸国よりも急速に成長しているにもかかわらず、米国は標準以下の社会的結果をもたらしました。これはおそらく、2009年から2019年までの男性の平均余命の変化を見ると最もよくわかります ( 図5)。アメリカの男性の平均余命は、10年間で76.0年から76.3年に増加し、ここに示されている豊かな国のサンプルの増加の中央値である2年をはるかに下回りました。

米国の男性の平均余命は他の豊かな国と比較して比較的低いだけでなく、金持ちと貧乏人のアメリカ人男性が生きることを期待できる期間の間には大きな違いがあります。2016年の調査では、ハーバード大学のエコノミストRaj Chetty は、アメリカの所得分布の上位1% の40歳の男性が、下位1% の男性よりも15年長生きしていることを発見しました。

図5

貧しい人々を保護することになると、米国は先進国の中で外れ値です。OECDは、米国の人口の18% が貧困状態にあり、貧困は世帯の可処分所得の中央値の50% 未満しか受け取っていないと定義されていると推定しています。OECD諸国の平均貧困率はわずか11% です ( 図6)。

図6

先進国では、金融危機とパンデミックによる影響、および自動化とアウトソーシングの影響が貧困層に大きな打撃を与えています。すべてのOECD政府はこれらのショックを管理しなければなりませんでした。しかし、米国には、不利な立場にある人々を保護するために比較的少ない、特に薄い社会的セーフティネットがあります。税制と移転政策の結果として、平均的なOECD諸国は貧困率を16パーセントポイント削減します ( 図7)。対照的に、政策は米国の貧困を9パーセントポイント (27から18パーセント) 削減するだけです。

図7

米国のデータを見ると、AngusDeatonとAnneCaseは、「 絶望の死 」と呼ばれるものを文書化しています。彼らは、2017年に、薬物の過剰摂取、アルコール中毒、および自殺によって引き起こされた、大学教育を受けていない白人の間で158,000人の死亡があったと推定しています。この現象は米国に特有のもののようであり、賃金の停滞と企業のコスト削減に直面した政策の受動性の結果です。大学の学位を持たない米国の労働者が他のOECD諸国の労働者よりも雇用される可能性が低いのは当然のことです ( 図8)。米国がこれらの労働者の少なくとも平均的なOECD諸国と同じ数を雇用することができれば、それは潜在GDPのかなりの増加を表すでしょう。

図8

絶望の死は極端な現象ですが、ますます二極化している社会の表現です。二極化した社会では、取り残された人々は、システムが彼らのために機能していないと信じています。これは、2016年のドナルドトランプの選挙のように、ポピュリストの政治を養います。ポピュリズムはしばしば、 国の長期的な繁栄に有害な の政策選択につながります。システムへの信頼の欠如は、私たちがデータに見ているような低い経済参加率をもたらします。より極端なレベルでは、それは社会不安を養うことができます。

現在の米中関係の競争的性質にもかかわらず、これらの3つの中期的なリスクが実現することを中国が期待することは間違いでしょう。米国は中国最大の輸出市場であるだけでなく、世界の需要の多くを支えています。さらに、米国で開発された技術は、最終的に中国に普及します。したがって、米国が生産性を維持し、ポピュリズムへのさらなる降下を回避することは中国の利益になります。米国の発展の責任は最終的にはアメリカ人にありますが、中国は相互に有益な協力の機会を積極的に模索すべきです。