言語

中国の回復はどれほど持続可能ですか?

中国の回復はどれほど持続可能ですか?(Yicai Global) 8月19日-今年の第2四半期のGDP成長率は3.2% で、アナリストと政策立案者の両方を驚かせました。確かに、中国の政治局でさえ、経済のパフォーマンスが予想よりも明らかに良かったと指摘しました (明绝好任期)。

先週の7月の経済データの発表により、多くの指標が予想ほど急速に成長しなかったため、失望の雰囲気が浮かび上がってきました。特に、回復は アンバランス であり、需要の伸びを超える供給の伸び、在庫が増え、経済が停滞する恐れがあります。

しかし、データを注意深く見ると、回復は見た目ほど不均衡ではない可能性があり、実際にはかなりの数の明るい点があることがわかります。

消費から始めましょう。ここでは、市場は7月に前年比で1% 減少した小売売上高データに焦点を合わせました。Muchの弱さで小売販売ケータリングから来たサービス (ダウン11パーセント) 、ダイナーとして継続健康上の懸念のレストランアウトから滞在する。もう1つの弱点は、石油製品の販売 (-14%) でした。However、これより関連の小売価格の低下にガソリン (-16パーセント) の指標よりも弱い需要。

明るい面としては、5月と6月の緩やかな成長に続き、7月の乗用車販売台数は9% 増加しました。消費者は車のような高額な耐久性に費やすためにかなり自信を持っている必要があるため、これは有望な兆候です。

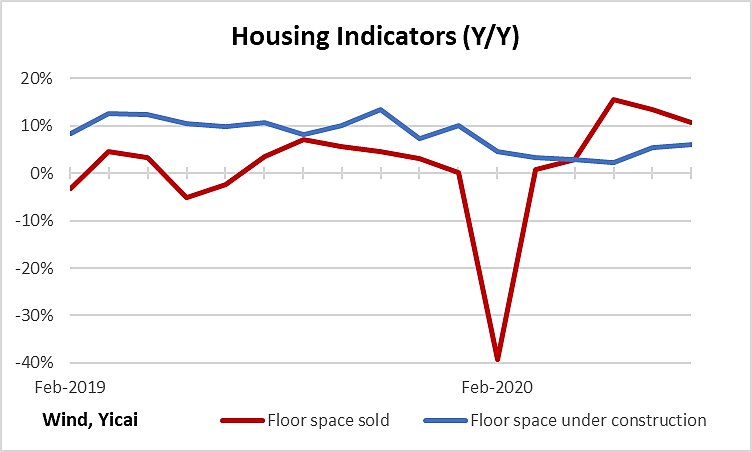

この自信は住宅市場にも反映されているようです。図1は、アパート (赤い線) の売り上げが過去3か月で非常に好調で、平均して13% 増加していることを示しています。これは、2019年の平均でわずか2パーセントに匹敵します。現時点で住宅を購入する世帯の意欲は、彼らが彼らの経済状況について特に心配していないことを示しています。

建設中の床面積 (青い線) が5月の谷から回復しているため、住宅需要が供給の増加を引き起こしています。住宅建設の増加は、中国の鉄鋼の生産が急激に回復した理由の1つです。

図1

住宅価格の上昇が緩やかなままである限り、当局は住宅が回復を支援することを許可する可能性が高い。図2は、特に第3層の都市で、6月と7月に価格上昇が加速したことを示しています。However、増加、約4パーセント全国的には、私たちはmid-昨年に匹敵するので、建設活動続けるべきまま堅牢な今年の後半に。

図2

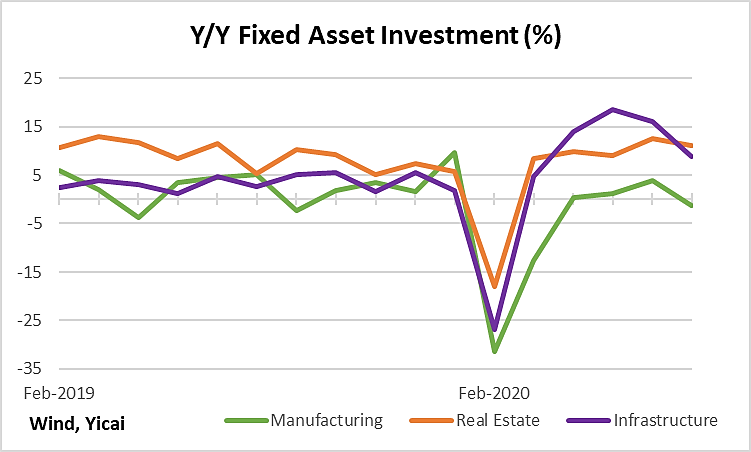

Turningに供給側、ほとんど証拠の立ちはだかるsurfeitの商品。固定資産投資 (FAI) は4月に急激に回復し、引き続き堅調に推移しています。しかし、製造業への投資は依然として非常に低迷しており (図3のグリーンライン) 、起業家は新しい能力の追加に引き続き慎重であることを示唆しています。

ここ数ヶ月、FAIの強みの多くはインフラ投資によるものです。他の国々は財政政策を利用して収入を助成し、消費を支援していますが、中国当局はインフラ投資を需要管理ツールとして使用しています。経済が時間をかけて必要とする基本的なサービスを提供しながら、雇用を支援するのに役立ちます。さまざまな種類のインフラ投資の中で、電力、天然ガス、水の供給が今年これまでで最も重要でした。

図3

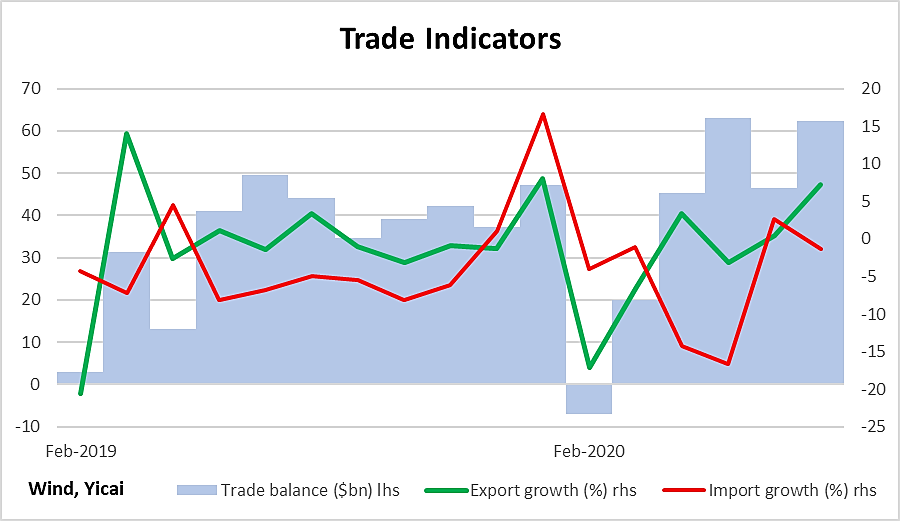

貿易相手国の経済は低迷しているものの、7月の中国の輸出は前年比で7% 増加した。米国とASEAN諸国への売上高はそれぞれ13% と14% 増加しました。Chinaの輸出のコンピュータ (36パーセント) と携帯電話 (43パーセント) た特に強い。世界の他の国々がウイルスの影響から回復するにつれて、中国は必要な商品を最も提供できる生産者であることから恩恵を受けています。

中国の輸入は依然として低迷しているが、これは内需の問題を反映していないようだ。低商品価格は輸入を抑制する役割を果たしました成長。主要な商品輸入国として、中国の所得は商品価格の低下の恩恵を受けています。ガソリンのポンプで支払う金額が少なくなった後、ポケットに余分な現金が残っている上記のドライバーを考えてみてください。また、輸出品の生産に使用される主要な投入物の供給者として、国内の中国企業がますます外国企業に取って代わっているという証拠もあります。これは、中国以外のサプライチェーンがまだ完全に回復していないためと思われます。

堅調な輸出と輸入の低迷が相まって、7月に大きな貿易黒字を生み出しました。これは5月に記録された史上最高値をわずかに下回っています。中国が最初にウイルスから回復した国としての優位性を高めることができる限り、その企業は国内外で市場シェアを獲得し、回復をサポートすることができます。

図4

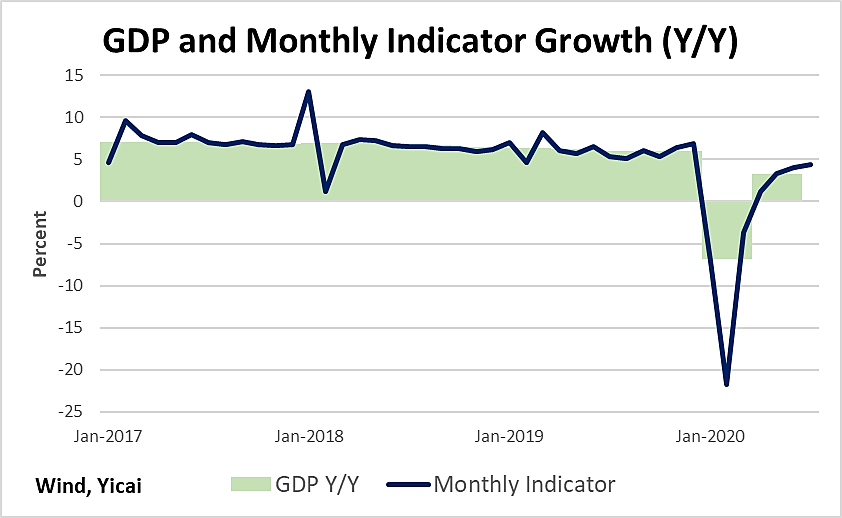

図5は、7月の経済情報を要約しようとしています。それが提示する月次経済指標は、中国の国家統計局によって発行された産業付加価値およびサービス生産指数シリーズの加重平均にすぎません。これは、7月の経済成長率が4.4% であったことを示唆しており、これは第2四半期の成長からの大幅な加速を表しています。

図5は、月次経済指標が勢いを失っているように見えることを示しています。しかし、経済が潜在的な成長率に近づくにつれて減速するのは当然のことです。中国の財政および金融支援は慎重であり、経済を過剰需要に追い込む可能性は低い。

下半期の不確実性は特に高く、予測は通常よりもさらに困難です。それにもかかわらず、中国経済が潜在的な成長に戻ることを期待することは合理的です。市場が喜んで驚いたり失望したりするかは、その期待がどのように進化するかによって異なります。

図5