言語

より速く、より高く、より強く: 経済的回復の比較

より速く、より高く、より強く: 経済的回復の比較オリンピック熱が私たちの家族をつかみました。

私の娘たちは、中国のフリースタイルスキーヤー

重商主義者の人々にとって、経済発展は一種のオリンピックスタイルの競争と見なされています。そして、中国、米国、EUはすべて2021年の国民経済計算を報告しており、最も速い回復、最高のGDP、そして最も強い経済パフォーマンスに対してメダルを授与するでしょう。

回復がどのように比較されるかを見てみましょう。

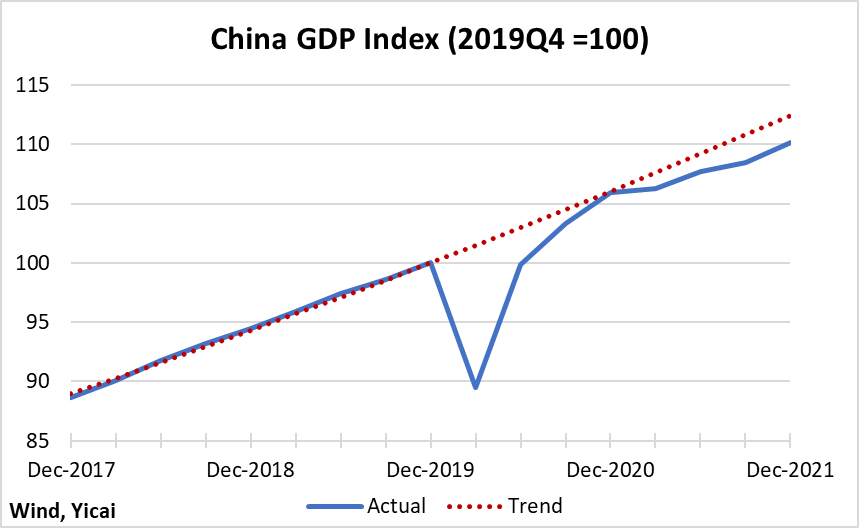

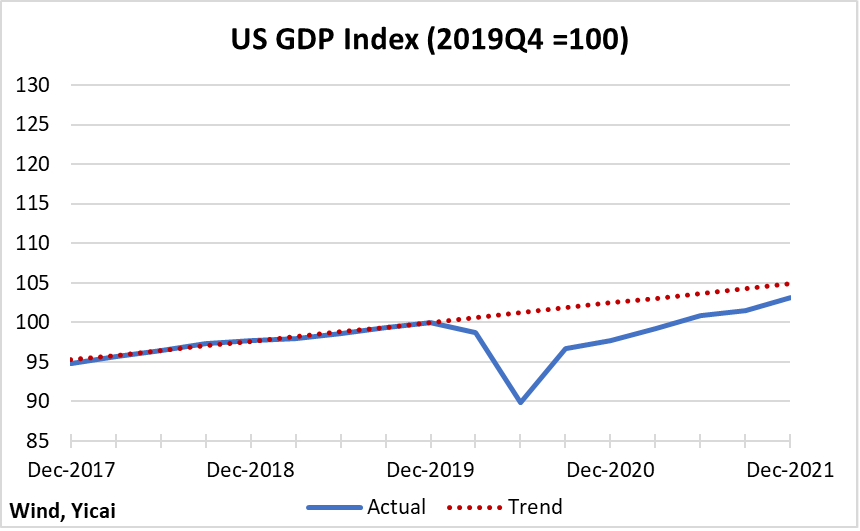

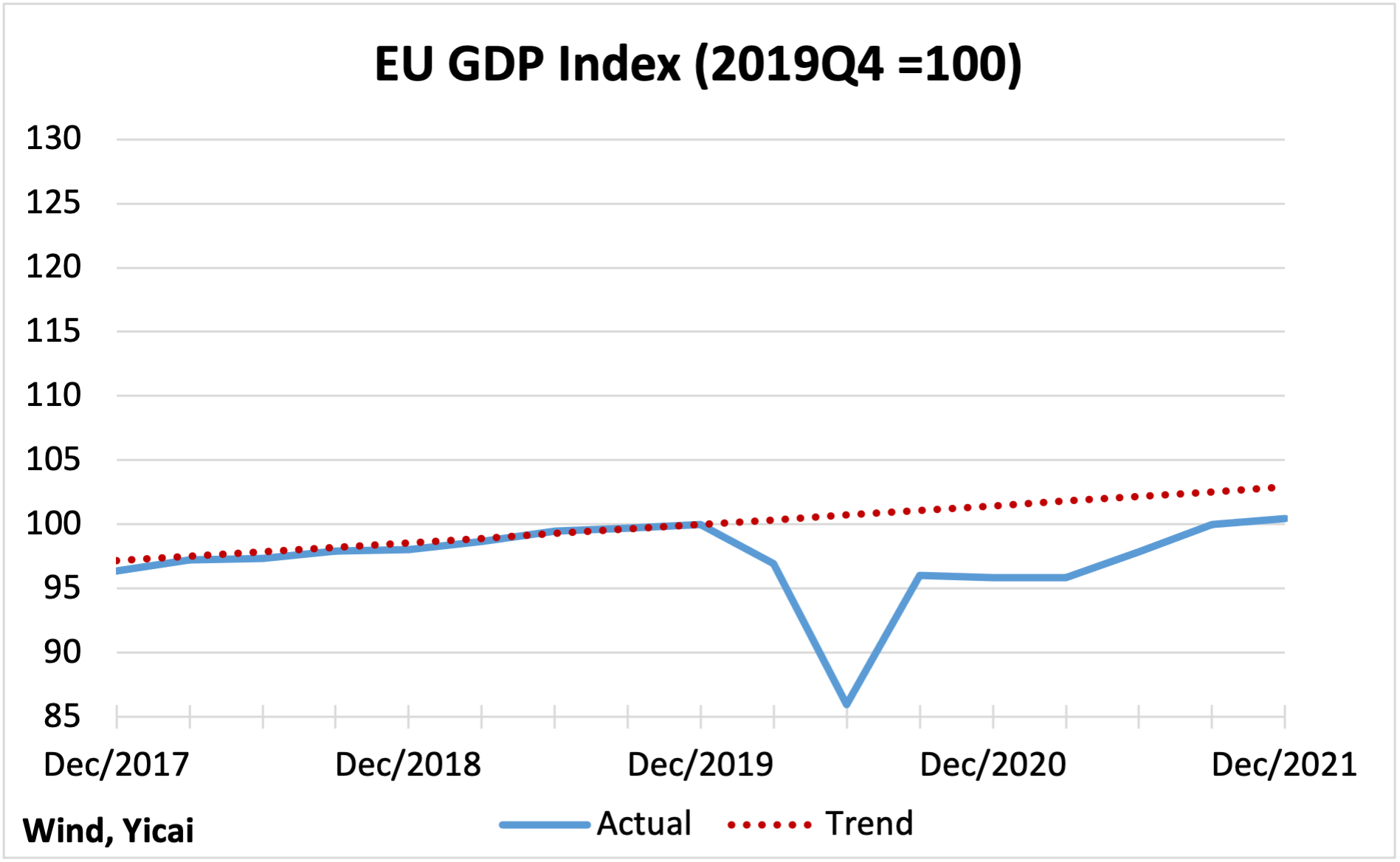

図1 の3つのパネルは、四半期ごとの実質GDPの進化と、中国、米国、EUのパンデミック前 (2018-19) の傾向を示しています。この傾向は、これらの経済の生産能力の大まかな尺度であり、実際のGDPは総需要を表すものと考えることができます。パンデミック前のピークであった2019年第4四半期には、実際のGDPとトレンドの両方を100に設定しました。

3つの観察がこれらのグラフから明らかになる。

第一に、EUはわずか100ラインを超えていますが、各主要経済国のGDPは現在、パンデミック前のピークを超えています。

第二に、中国のGDPは2019年第4四半期から最も速く成長しました。そのGDPはパンデミック前のピークよりも10% 高く、米国とEUのGDPはそれぞれ3% と0.4% 上昇しています。中国のより速い成長は驚くことではありません。パンデミックに入るトレンド成長率 (6%) は、米国 (3%) またはEU (2%) よりもはるかに高かった。

第三に、2021年末現在、すべての主要経済国の実際のGDPはトレンドを下回ったままでした。これは、すべての主要経済国が生産能力と比較して総需要の不足に苦しんでいることを示唆しています。ギャップは米国で最も小さく (-1.8%) 、中国 (-2.3%) 、EU (-2.5%) がそれに続きました。

図1

米国とEUのGDPはゆっくりとトレンドに戻っているように見えますが、中国のGDPは2020年末に本質的にトレンドに戻り、その後方向を向いていたことを指摘する価値があります。

2021年の中国のトレンドを下回る成長は、政策によって引き起こされたようです。財政政策は成長の大きな足かせでした。政府の赤字は2020年よりも1.9兆元、2019年よりも4,000億元少なかった。さらに、金融政策は引き締められました。当局が経済支援から金融リスクの抑制に注意を向けたため、信用の伸びは2020年12月の13.3% と2019年12月の10.7% から12月には前年比10.3% に減速した。最後に、 3つの赤い線 ポリシーの一貫した適用は、住宅用不動産の供給と需要の両方を圧迫しました。

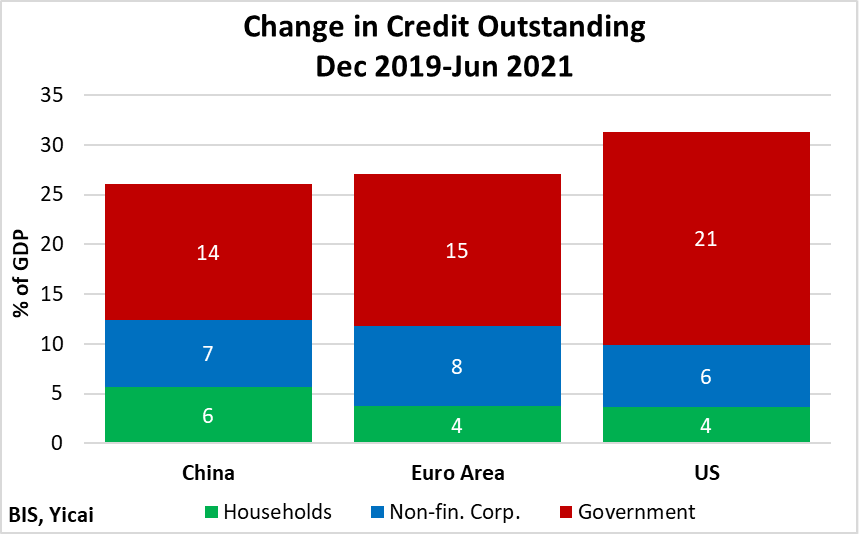

中国の政策縮小は、パンデミックの収縮効果を相殺するための重要な支援を提供した後に起こります。2019年末から2021年半ばにかけて、全体的な信用残高はGDPの26% 増加しました ( 図2)。それに比べて、債務は以前の 3年間 に比べてGDPの7% しか上昇していませんでした。政府借入は増加の半分強を占め、残りは家計と非金融企業の間でかなり均等に分割されました。

ユーロ圏では、信用の伸びの規模とその構成は、中国で見られたものとかなり似ていました。米国では、信用の増加はGDPの10% 大きく、政府の借入が大きな役割を果たしています。

図2

中国の政策はすでに縮小しているため、2022年にはかなり中立になるはずです。対照的に、インフレ圧力が高まるにつれて、マクロ経済政策は米国とヨーロッパの両方で引き締まると広く予想されています。

GDPがトレンドを下回っているにもかかわらず、価格の上昇が加速しているため、現在のインフレのダイナミクスはやや珍しいものです。これは、少なくとも短期的には、供給の制約により、経済の生産能力がトレンドによって示唆されるレベルを下回っていることを意味します。

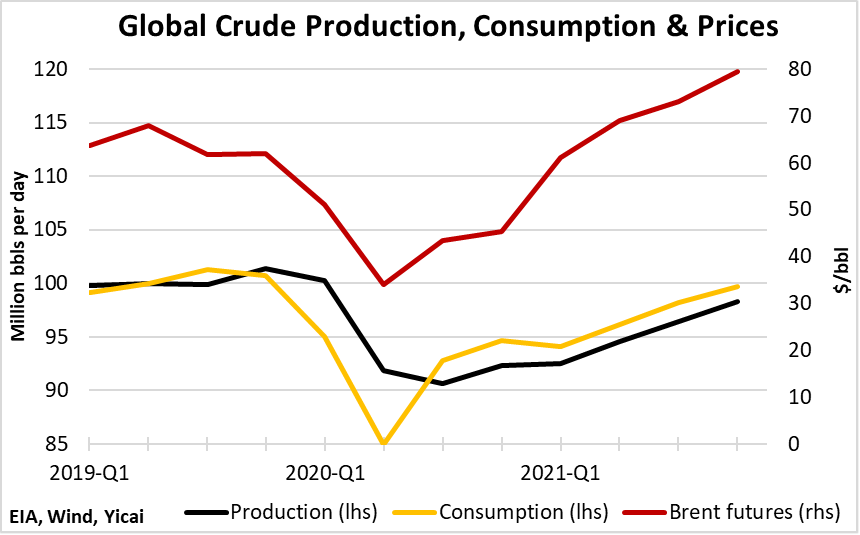

世界の石油市場は、供給の低迷と価格の上昇との相互作用を最もよく示しています。パンデミックの発生に伴い、世界の石油消費量は縮小し、ブレント原油価格は急激に下落しました ( 図3)。2020年半ば以降、石油生産は消費の回復に追いついていない。在庫が減少し、価格が上昇し始めました。

OPECは生産割当量を増やし続けていますが、供給の制約によりカルテルの生産能力が制限されています。2月初旬、ブレント価格はUSD90を破りました。原油価格は2014年半ば以来の最高水準に達しているため、現在1年前より60% 近く高くなっています。

図3

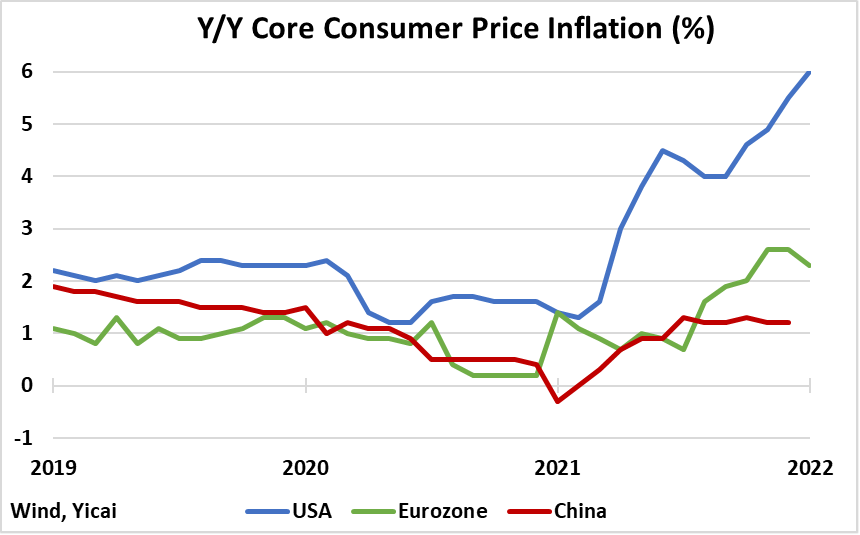

商品が適時に目的地に到着するのを妨げる供給の制約は、価格を上げる上でより広い役割を果たしています。 IMF によると、これらの混乱は、消費者が購入をサービスから商品に特に急速にシフトしたため、米国では「特に深刻」でした。これは、強い需要と制約された供給の間に大きな不均衡をもたらし、コア (食料とエネルギー) インフレがEUや中国よりも米国でより急激に上昇した理由を説明しています ( 図4)。

図4

米国のコアインフレ率とヘッドラインインフレ率はそれぞれ6パーセントと7 ½ パーセントであり、連邦準備制度は少し拘束されています。金融政策は、総需要を調整するための効果的なツールです。しかし、インフレ圧力は、経済の生産能力を圧迫している供給の制約から来ています。

連邦準備制度理事会は、供給の制約が一時的なものになることを期待して、待機状態のアプローチを取っていました。現在、リスクは、高インフレへの期待が定着し、金融政策が総需要を制約された生産能力と一致するレベルまで削減せざるを得ないということです。

ただし、ブルッキングス研究所による優れた ポッドキャスト で指摘されているように、米国の政策立案者には他の選択肢があります。インフレのダイナミクスと考えられる政策対応を説明するために、ポッドキャストのホストであるデビッド・ダラーがドン・コーンにインタビューしました。コーンは米国の金融政策の真の専門家です。彼はFRBで40年間働き、理事会の副議長に昇進しました。コーン氏は、バイデン政権は前任者が課した関税を引き下げることができると述べた。関税引き下げは、輸入コストを下げ、「米国の価格に非常に直接的な影響を与える」。

トランプ政権の関税を引き下げることの利点を認識しているのは、アメリカ人にとってのコーンだけではありません。最近、41人の民主党と共和党の上院議員のグループが 米国通商代表部のキャサリン・タイに、関税からより多くの輸入品を除外するよう促した。特に、彼らはタイに「中国からの輸入が米国へのほぼすべての輸入を表す」製品を除外するよう要求した。上院議員は、「それらのための中国への例外的な依存特定の輸入品は、これらのサプライチェーンを中国から移動する可能性は非常に低く、生産拠点の多様化と製造のリショアへの取り組みは他の製品に費やしたほうがよいことを示唆しています。」

確かに、グローバルな観点から、オリンピックと経済の間の重商主義のアナロジーは崩壊します。ミクロ経済レベルでは、アスリートが競争するのと同じように市場シェアを獲得するために戦っている企業が見られます。

しかし、マクロ経済レベルでは、各国の相互依存がはるかに明白になります。あなたの輸出品は私の輸入品です。そして、私たちは両方とも、より大きな市場に固有の規模の経済から恩恵を受けています。あなたの技術革新は、私が自分の発明に必要な画期的なものになる可能性があります。そして、私たちは両方ともテクノロジーの自由な流れの恩恵を受けています。逆に、あなたの汚染は私の環境に影響を与えます。そして、私たちは両方とも、地球を保護するグローバルルールの恩恵を受けています。

国際オリンピック委員会がその

Mark KrugerBased in Shanghai, Mark Kruger holds Senior Fellow appointments at the Yicai Research Institute, the Centre for International Governance Innovation and University of Alberta’s China Institute. Between 2020 and 2023, Mark was the Opinion Editor at Yicai Global. Previously, he had a 30-year career with the Bank of Canada in the course of which he served as a Senior Advisor to the Canadian Executive Director at the IMF and the head of the Economic and Financial Section of the Canadian Embassy in Beijing.

Mark KrugerBased in Shanghai, Mark Kruger holds Senior Fellow appointments at the Yicai Research Institute, the Centre for International Governance Innovation and University of Alberta’s China Institute. Between 2020 and 2023, Mark was the Opinion Editor at Yicai Global. Previously, he had a 30-year career with the Bank of Canada in the course of which he served as a Senior Advisor to the Canadian Executive Director at the IMF and the head of the Economic and Financial Section of the Canadian Embassy in Beijing.