言語

中国の債務はどの程度持続可能ですか?

中国の債務はどの程度持続可能ですか?(Yicai Global) 1月7日-中所得の罠から逃れ、

2008年の世界金融危機の発生以来、3つの異なる段階を経た中国の債務 ( 表1)。2007年12月から2015年12月の間に、GDPの80% 以上増加しました。この債務の約3分の2は企業によって蓄積されました。当初、これらの負債のほとんどは、金融危機の憂鬱な影響に対抗するために設計された政府の4兆元の支出計画の一部として発生しました。その後、中国のシャドーバンキングシステムの重要性が高まるにつれ、さまざまな企業がクレジットにアクセスできるようになりました。

2015 の終わりまでに、レバレッジの上昇とシャドーバンキングシステムのエクスポージャーの不透明性に対する懸念から、当局はレバレッジ解消の方針を追求するようになりました。2017年までに、金融リスクへの対処が重要な優先事項になり、恥ずかしがり屋になりました。-「 three厳しい戦い 」の1つ-貧困の緩和と汚染への取り組み。

2015年12月から2019年12月まで、非金融企業部門の債務はGDPの割合として基本的に変化していませんでした。この期間の債務の増加のほとんどすべてを家計が占めました。これのほとんどは新しい住宅ローンの形でした。

パンデミックの発生は、債務の第3段階をもたらしました。2019年12月から2020年9月の間に、中国の債務は、前例のないショックに直面して雇用と生産を維持するために戦ったため、GDPの25% 近く増加しました。これらの 9か月 の債務の増加は、過去4年間よりも大幅に大きく、2007年以降のすべての増加の約20パーセントでした。

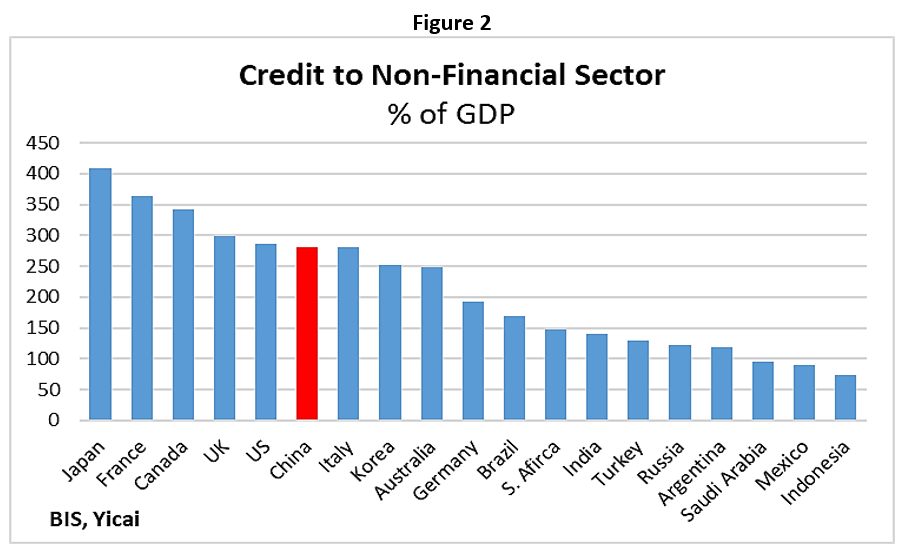

中国の債務は他の国の債務と比べてどうですか?

BIS 2020年6月の時点で、中国の債務を他のG20諸国の債務と比較して位置付けることができます ( 図2)。中国は、米国とイタリアの間で6番目に債務の多いG20諸国としてランク付けされています。

中国の債務は、G20の同業他社に関して「チャートから外れている」わけではありませんが、大規模な中所得国にとっては高いです。実際、GDPの割合として、中国の非金融セクターへの信用は、他の中所得のG20諸国の平均の約2倍です。

それは、中国が貧しくてこれを活用できないことを意味しますか?

必ずしもそうとは限りません。他の中所得のG20諸国と比較して、中国はより大きく、より多様な産業基盤を持っているため、ショックに対する回復力が高くなっています。さらに、それらの国の多くは「原罪」に苦しんでいます。持続不可能な借入と高インフレの歴史のために、彼らは自分の通貨で借りることが難しいと感じています。対照的に、ほぼすべての中国'S債務は 人民元 建てであり、主に国内で保有されています。これらの要因は、中国の債務の持続可能性にもプラスです。

債務の持続可能性を考えるもう1つの方法は、資金提供されている活動の種類を調べることです。国が生産能力を向上させるために借り入れた場合、レバレッジの増加は、消費のために債務が蓄積されている場合よりも持続可能である可能性が高くなります。

資本財は通常非常に高価であり、何年にもわたって支払う必要があります。中国の非金融セクターのレバレッジの増加が資本ストックのレバレッジの増加を追跡しており、どちらも2008年以降急速に増加していることを知っても驚くことではありません ( 図3)。

債務を持続可能にするためには、資本財を賄うだけでは不十分です。投資は債務を返済するのに十分生産的でなければなりません。中国と同じくらい大きな国では、確かに白象のプロジェクトを見つけることができます。実際、鉄鋼やソーラーパネルなどの特定の産業や、内モンゴルのオルドスなどの特定の地域 (実際には もはや ゴーストタウンではありません)。しかし、これらはミクロ経済の不均衡の例です。マクロ経済データは非常に異なる話をします。

中国の投資の生産性を評価するために、資本の限界生産を調べます。これは、最後の投資から得られるGDPの余分な部分です。 図4 は、中国の限界資本生産が2000年代初頭の非常に高い金利から低下したことを示しています。それにもかかわらず、15% 近くで、先進国やその他の新興市場や発展途上国 (EMDC) よりも優れています。これは、マクロ経済の観点から、中国の投資が比較的生産的であり続けることを示唆しています。

投資が生産性を維持することを保証することは、中国の債務の持続可能性を高めるための重要な方法の1つです。他のポリシーもここで役立ちます。

中国の非金融企業は、たとえば株式市場を介して、債務を被ることなく自己資金を調達することを奨励されるべきです。企業にIPOへのより迅速な道を提供する上海の STARマーケット の開発は、より積極的に追求できるモデルです。

中国の世帯は、住宅のコストが高く、賃貸ではなく所有するインセンティブが高いため、より活用されています。最近の中央経済作業会議 手頃な賃貸物件の建設を促進し、長期賃貸政策を改善するために、これは世帯から解放されるはずです。「住宅ローンの奴隷」になる必要性。

2007年以降の政府債務の増加はすべて地方レベルで発生しました。これは、地方自治体が増税し、持続的に支出に資金を提供する権限を欠いていることが多いためです。実際、 図5 が示すように、GDPのパーセントとしての中国の一般政府歳入は、他のほとんどのG20諸国よりも低くなっています。住宅用不動産に対する経常税は、地方自治体の歳入を増やし、借入ニーズを減らすだけでなく、アパートの投機的な需要を弱め、住宅の手頃な価格を改善します。

中国の 明示的 政府債務は、他のG20諸国と比較して低い。しかし、帳簿外の負債は地方政府と中央政府の両方のレベルで迫っています。

地方自治体は、借入が制限されているため、インフラプロジェクトの資金調達を支援するように設計された投資融資手段を設置しています。プロジェクトが失敗した場合、これらの「企業」の負債は地方自治体の帳簿に残る可能性があります。そのような偶発債務は小さくありません-2019年の第4条のレポートでは、 IMF は、GDPの30% 近くにある可能性があると推定しました。

中国の中央政府には大きな隠れた負債はないようですが、他の懸念もあります。特に、不利な人口統計は公的年金制度に圧力をかけており、中国の社会科学院は 年金制度の準備金は2035年までに枯渇すると予測 。政府は国営企業の株式を年金基金に譲渡しており、 r 退職年齢を取得することを検討しています 状況に対処する。しかし、残りのリスクを軽減するために、自分のアカウントで借りる必要があるかもしれません。