言語

中国の回復は不均衡で持続不可能ですか?

中国の回復は不均衡で持続不可能ですか?(Yicai Global) 1月21日-1月18日、中国の国家統計局 (NBS) は、2020年第4四半期の国民経済計算を発表しました。四半期と年全体の前年比成長率はそれぞれ6.5% と2.3% であったと報告されています。これらのデータは、中国の経済がパンデミックの影響から完全に回復したことを示しています。さらに、年末になると経済の勢いが加速し、2021年への力強いスタートを示唆しています。

中国経済の軌跡を理解するために、1年前にさかのぼりましょう-2020年1月20日、IMFの更新された 世界経済見通し 。この文書には「パンデミック」または「COVID-19」という言葉はありません。これは、ファンドの最後のパンデミック前の予測でした。

1年前、IMFは2020年に中国経済が6.0% 成長すると予測しています。さらに、2019年の第4四半期から2020年の第4四半期まで、四半期成長率は安定した5.9% になることが示唆されました。

ファンドの予測から、2020年の実質GDPレベルの予測を追跡できます。これは、 図1 に点線として示されている。緑の線は、実現成長率とともに、実質GDPの実際のレベルを示しています。

ここで重要な点は、第4四半期に中国が生産したGDPの量は、IMFのパンデミック前の予測と本質的に同じであったということです。言い換えれば、経済はパンデミックの荒廃から完全に回復しました。第1四半期の急激な落ち込みと中国の貿易相手国の経済の縮小を考えると、この成果を過小評価することは困難です。

現在、中国と海外の両方の経済状況は、基金が1年前に想像したものとは大きく異なります。したがって、中国経済の構成も進化したことは驚くことではありません。 図2 は、過去8四半期にわたるNBSの需要コンポーネントの合計を示しています。純輸出は第4四半期に特に大きな貢献をしました (1.4パーセントポイント)。投資の貢献 (2.5パーセントポイント) は第3四半期と同じで、2019年の平均よりもやや強かった。消費の貢献 (2.6パーセントポイント) は、2019年よりも約1パーセントポイント低いままです。

多くの外国人アナリストは、 不均衡 中国の回復の性質を強調しており、リバウンドが持続可能ではないことを示唆しています。

彼らはポイントを逃していると思います。

経済の進化を四半期ごとに注意深く読み取ると、実際に第1四半期のパンデミックによってバランスが崩れていたことがわかります。その政策は第2四半期と第3四半期の回復を支えました。そしてその成長は年末までにますますバランスが取れた。

需要の3つの要素を1つずつ調べてみましょう。

パンデミックの主な経済効果は、人と人との接触を減らすことでした。米国のデータは、これが消費にどのように影響するかについて特に説明していますが、この話は中国を含む多くの経済に当てはまります。

図3 は、商品 (耐久性および非耐久性) およびサービスの米国の実際の個人消費の指標を示しています。11月までのデータによると、個人消費の最大のチャンクを構成するサービスへの支出は、トレンドを約8% 下回っています。対照的に、商品の消費量はトレンドを上回っています。実際、パンデミック前の傾向を考えると、11月の耐久消費財の消費は、2021年5月までに見られると予想されていたものでした。

アメリカ人はどこで彼らが望むすべての追加の耐久消費財を見つけることができますか? それらの多くは、輸入部品とともに国内で輸入または生産されています。しかし、すべての経済がサプライチェーンを稼働させており、この需要を満たすことができるわけではありません。

中国はこの点でユニークなようです。

図4 は、10月までの商品輸出量指数を示しています。中国の輸出能力と世界の他の地域の能力との違いは顕著です。中国の商品輸出は2019年1月から15% 近く増加しています。世界の他の地域の人々は2% 低く、パンデミック前のレベルにゆっくりと戻っているようです。

海外消費の構成がサービスから取引可能な商品やChにシフトイナの輸出準備能力は、貿易収支が第4四半期に新たな高値を付け続け、経済が急速に成長した主な理由です。

中国以外ではパンデミックが制御されていないため、2021年初頭までこのダイナミクスが継続することを期待するのは合理的です。しかし、パンデミックが中国の輸出を前進させ、すでに買い物をしているため、下半期には中国の耐久消費財に対する消費者の需要が弱くなるリスクがあります。

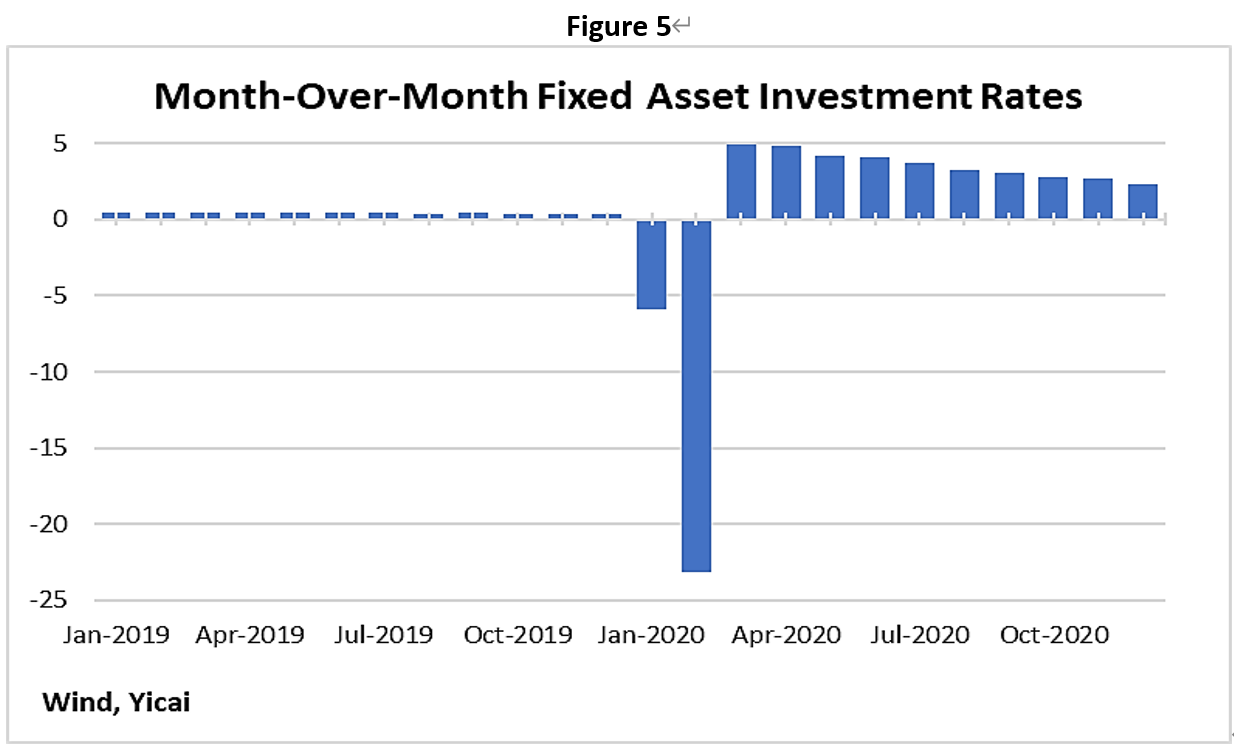

中国の投資支出は、経済が完全に回復したにもかかわらず、依然として非常に堅調です。 図5 は、第4四半期の固定資産投資の前月比成長率が平均2.6% であることを示しています。これは、経済が1月と2月の大幅な落ち込みから回復していた年の初めに記録された急速な率よりも当然のことながら遅いです。2019年の月間投資の伸びは平均0.4% に過ぎなかったことを考えると、2021年まで投資は大きな勢いを増しているようです。

投資の構成は、起業家の間で自信の有望な兆候を示しています。第4四半期には、製造業への投資と民間企業による投資が加速しました。これは、政府が政策支援を縮小するための条件が整っていることを示唆している。

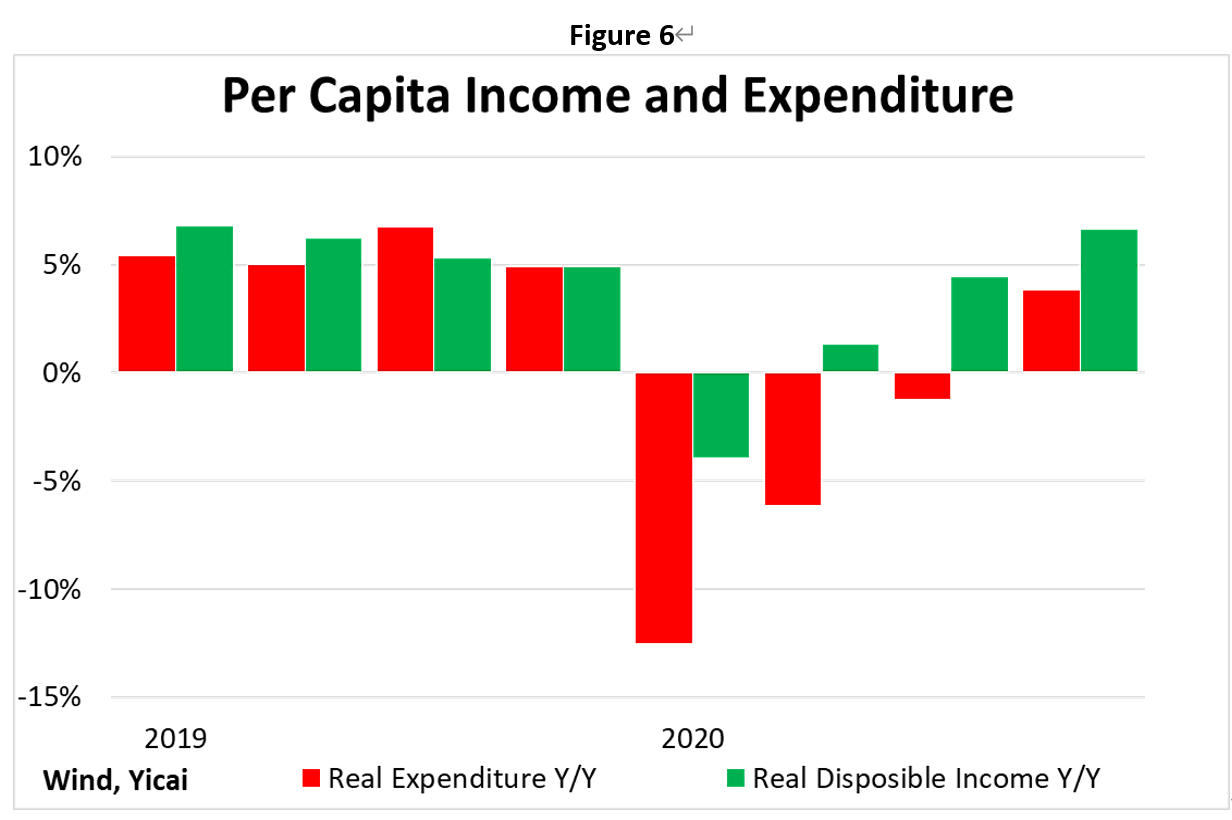

家計消費は第4四半期に大幅に増加しましたが、引き続き最も弱い需要要素です。 図6 は、今年の最初の3四半期のそれぞれで減少した後、第4四半期に実質家計支出が増加したことを示しています。しかし、前年比3.8% で、家計消費の伸びはGDPよりもはるかに遅かった。

実質可処分所得の堅調な伸び (6.6%) は、家計を再び支出させる要因の1つでした。不確実性の低下も別でした。今年の最初の3四半期で、失業率の上昇と経済の見通しに対する不確実性により、急激な

所得の回復とより通常の貯蓄は、今後の家計消費にとって良い兆候です。

月次指標 ( 図7) は、年末に経済の勢いが勢いを増したことを示しています。12月の産業付加価値とサービス生産指数の両方が7% を超えて成長しました。これも2021年の力強いスタートを示唆しています。

今年は 10% 近くで経済が成長し続けています。

バイデン大統領は、国境を越えた緊張の緩和の到来を告げ、貿易と投資の不確実性を解消するのに役立ちます。世界中で、ワクチンの段階的な展開は、パンデミックの管理を容易にします。中国のマクロ経済政策は徐々に支持を撤回し、金融リスクの抑制に戻るでしょう。

私の観点からすると、2021年のバランスの取れた持続可能な成長の見通しはかなり良いように見えます。