言語

GDPは第3四半期に急激に減速

GDPは第3四半期に急激に減速(Yicai Global) 10月24日-10月18日、中国の国家統計局 (NBS) は、第3四半期の国民経済計算を発表しました。データは、GDPが2021年第2四半期の7.9% から4.9% に減速し、経済活動が急激に減速していることを示しています。弱さは広範囲に及んだものの、製造業と不動産は前年比の成長の減少に最大の貢献をしました。結果は、Yicai Research Instituteが調査した エコノミストが予想した5.4% よりも弱かった。

ある程度、製造業はそれ自身の成功の犠牲者です。2020年2月のパンデミックによる落ち込みからの回復以来、産業付加価値は並外れた走りを遂げてきました。2021年9月までに、産業の付加価値はパンデミック前の傾向を9% 上回りました ( 図1)。これは、中国の産業部門がこれ以上1年半生産するとは予想していなかったことを意味します。中国の産業部門は、非常に強い輸出需要の恩恵を受けています。当四半期の輸出は、前年比で24% 増加しました。

図1

問題は、経済がこのペースの鉱工業生産をサポートするのに十分な速さで投入物を生産できなかったことです。今年の初め、焦点はコンピューターチップの不足にありました。そのボトルネックは依然として自動車や他のセクターの生産を制約していますが、最近注目が石炭に向けられています。

石炭火力発電所は、中国のエネルギー需要の3分の2近くを供給しています。中国が低炭素経済への移行の過程にあることもあり、炭鉱への投資は鉱工業生産の驚異的な成長に追いついていない。石炭の需要と供給の不一致は今年、最大に達し、産業価値は年初代で12% 近く増加しましたが、石炭生産は4% 未満増加しました ( 図2)。

図 2

その結果、通常はかなり安定していた石炭価格は、年初から3倍になりました。NBSのスポークスマン

10月19日、国家発展改革委員会 (中国の経済超省庁) は、石炭価格を妥当な範囲にするために 必要なすべてのステップ が必要であると述べた。その結果、石炭価格は次の3日間のそれぞれで下落し、ピークから25% オフで週を終えました ( 図3)。

図3

十分な石炭供給を確保するために、地方自治体は中国の大部分の州で電力配給に訴えることを余儀なくされています。電力不足は、9月に産業付加価値が前月比で0.05% しか増加しなかった理由の一部です ( 図4)。多くのアナリストは、電力市場の不均衡が年末までに解決されると予想しており、電力生産が8月の0.9% から9月の % 増加したことを奨励しています。。しかし、石炭の価格の上昇は、供給が十分にはほど遠いことを示唆しています。これは、電力不足が第4四半期の成長に影響を与え続ける可能性があるというリスクをもたらします。

図4

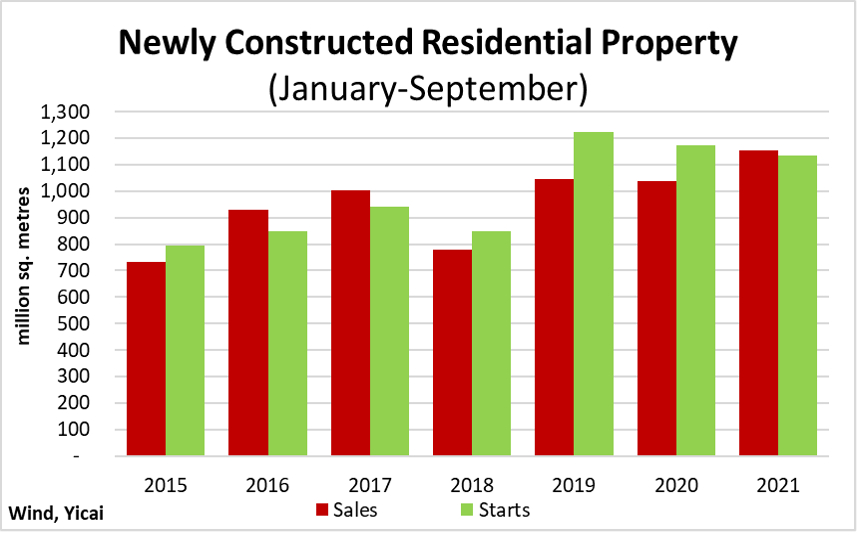

第3四半期は、中国の不動産市場のターニングポイントをマークしました。2021年上半期、住宅用床面積の売上高は過去2年間の水準をはるかに上回っていました ( 図5)。7月以降、買い手は住宅への欲求を失ったようです。これは、部分的には、彼らが以前に自制したことによるものです。第3四半期の弱さにもかかわらず、年初値の売上高は、過去2年間よりも10% 以上高くなっています。

住宅購入者も、価格の周期的な下落のために傍観する可能性があります。アパートの価格は9月に下落し、6年ぶりの月間下落となった。中国の不動産開発業者は、政府の「

図5

開発者のレバレッジ解消 は、不動産供給にも影響を及ぼしています。住宅着工件数は年初々3.3% 減少しています ( 図6)。ある程度、これは、過去数年間の適度な供給過剰の修正を表しています。それにもかかわらず、供給が需要を遅らせ続けると、価格はより急速に上昇し始める可能性があり、現在傍観しているバイヤーが再び市場に参入するのを見ることができます。

図6

労働市場は改善を続けています。見出しと若者の失業率は両方とも低下しました 。今年これまでに中国の都市で合計1,045万人の正式な新規雇用が創出されました。これは政府の目標額の95パーセントに相当します。新しい雇用創出のペースは少し鈍化しているように見えますが、労働需要は依然として強いです。平均して、労働者は第3四半期に1年前よりも週に54分多く投入しました ( 図7)。

図7

第3四半期に進行中の経済の減速は予想よりも急激でしたが、政策立案者がマクロ経済ツールを使用して経済を支援する準備ができている兆候は見られません。実際、財政政策は重大な逆風のようです。今年の非常に力強い収益成長の結果、8月までの累積財政赤字は5,000億元で、2020年の2.3兆元 ( 図8) でした。赤字が少ないということは、政府が昨年よりも経済に投入する資金が少ないことを意味します。年率では、この「負の財政衝動」はGDPの2.6パーセントの抵抗を表しています。

政府の2021年の予算文書は、昨年とほぼ同様の財政赤字を計画しています。政府は通常、予算目標を大幅に達成することはありません。これは、財政政策が第4四半期により緩和的になる可能性があることを示唆しています。しかし、経済がさまざまな供給制約に苦しんでいるため、悪い状況をさらに悪化させないように、財政刺激策を慎重に適用する必要があります。

図8

金融政策は、途方もない信用引き締めを設計しました。実体経済への総融資 の成長は、2020年10月の13.7% から9月には10% に減速しました ( 図9)。これは、パンデミック前の速度よりもやや遅いです。この信用の鈍化にもかかわらず、金利は安定しています。これは、経済が昨年の信用ブームを依然として消化しており、信用需要が信用供給と歩調を合わせて減速していることを示唆しているためと思われます。中国人民銀行からの最近の

図9

急激なGDPの減速に直面して、マクロ経済政策がより支持的である可能性が低い理由は4つあります。第一に、経済はおそらく年間全体で8% 成長し、政府の6% の目標を快適に超えるでしょう。第二に、労働市場は安定しており、賃金は妥当な速度で上昇しています。第三に、不動産開発業者が直面する困難は、金融リスクを抑制することがいかに重要であるかを示しています。第四に、生産量に影響を与えている供給のボトルネックを緩和するためにマクロ経済政策ができることはほとんどありません。

Nevertheless、政策立案者によるidlyません。彼らは石炭とコンピューターチップの供給を増やすために彼らのミクロ経済的手段を使い続ける可能性があります。先週国家発展改革委員会で開催されたシンポジウムで、韓正副首相は、来たる冬と春に 安全で安定したエネルギー供給 を確保する必要性を強調した。同様に、産業情報技術省は最近、第4四半期にチップ の不足が緩和 になると予想していると述べました。