言語

中国経済はここからどこへ行くのですか?

中国経済はここからどこへ行くのですか?(Yicai Global) 7月23日-先週、中国の国家統計局は2020年の第2四半期の国民経済計算を発表しました。中国経済は、第1四半期に6.8% 下落した後、前年比で3.2% 成長したと報告されています。市場は 2.5% の成長を見込んでいる であったため、これはささやかな上向きの驚きでした。

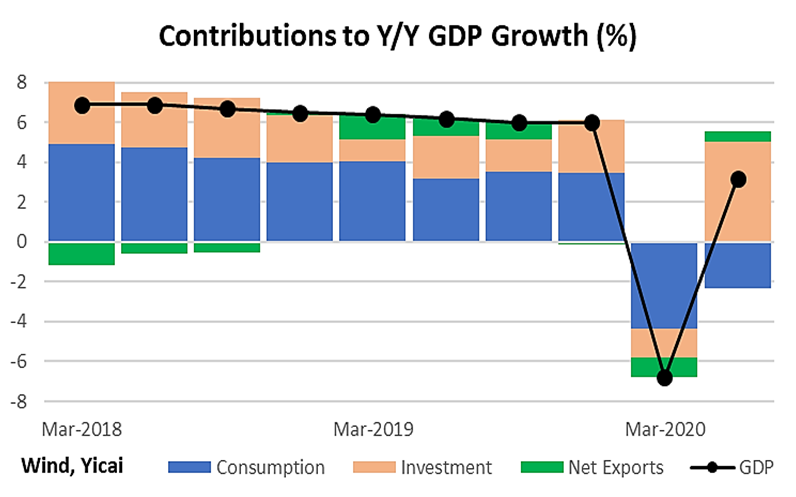

下のグラフは、支出側からの中国のGDP成長率の合計を示しています。これは、投資支出の急激な回復が第2四半期のGDP成長の背後にある重要な要因であったことを示しています。投資はGDP成長に5パーセントポイント貢献しましたが、純輸出はさらに0.5パーセントポイント追加されました。消費は非常に弱く、2.4パーセントポイントを差し引いた。

当四半期の投資の貢献は甚大で、2015-19年の平均のほぼ2倍でした。非常に弱い2020Q1からの見返りは、四半期の投資の強さの多くを説明しています。2020年上半期、GDPが1.6% 減少したにもかかわらず、投資は1.5パーセントポイント貢献しました。

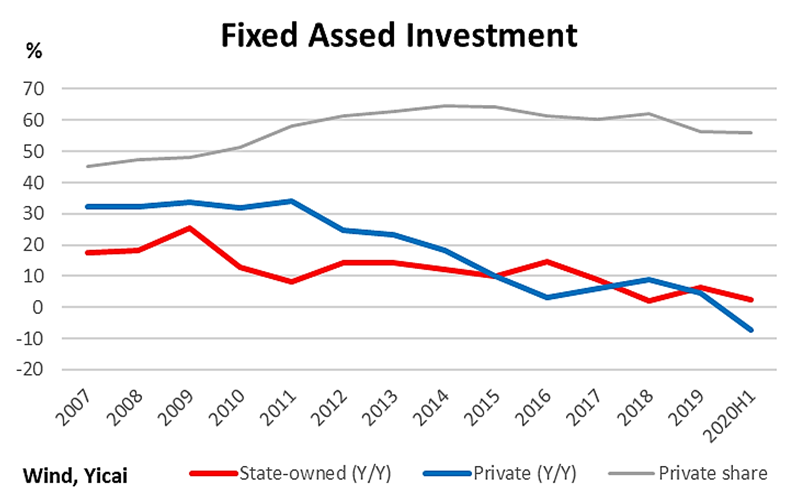

国営企業は、インフラストラクチャを構築することにより、第2四半期に投資支出を大幅に増やしました。医薬品やコンピューターやその他の電子機器の製造に新たな能力が生まれましたが、民間企業による投資は依然として落ち込んでいます。

国営企業による投資の相対的な強さは、間違いなく一部のコメンテーターに中国経済の再国有化の別の波を見るように導くでしょう。これは、私が思うに、見当違いです。下のグラフは、民間企業と国営企業の両方の固定資産投資の伸び、および実施される年間投資における民間企業のシェアを示しています。

国営企業の投資の成長率は、民間部門が弱いときに上昇する傾向があります: 2009年の世界的な金融危機、2012年のユーロ危機、2016年の中国の国際収支圧力、2019年の貿易戦争2020年のCovid-19。

固定資産投資の民間企業のシェアは2014年に65% でピークに達し、その後56% に低下したのは事実ですが、当局は古典的なケインズ派のやり方で、公共投資を利用して経済を安定させました。投資家の信頼を損なうショックの。

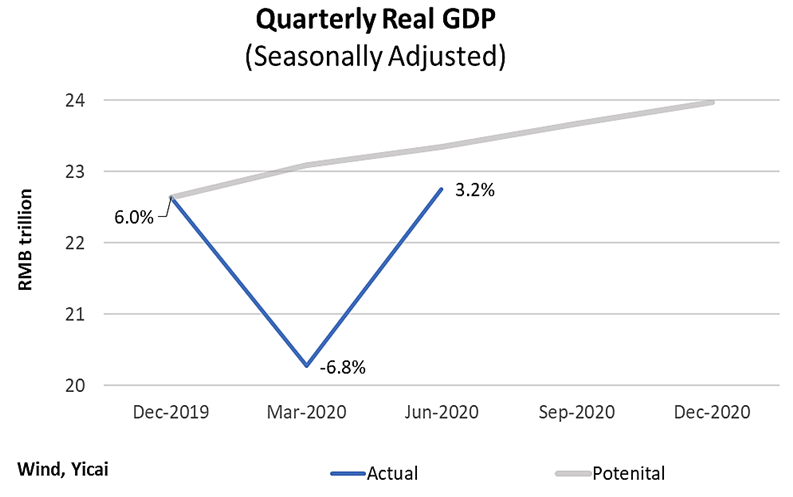

中国経済の回復は進行中ですが、完全にはほど遠いです。下のグラフは、季節調整済みの実質GDPのレベルが、2019Q4を0.5% 超えて、第2四半期に過去最高を記録したことを示しています。ただし、経済にはGDPの2.5% に相当する過剰な不足があると推定しています。これを、第2四半期のGDPの実際のレベルと潜在力の推定値の差として計算します。これは、下のグラフの灰色の線です。2019年の第4四半期の経済はほぼバランスが取れており、Covid-19がなければ2020年にはおそらく6% で成長したと考えています。

GDPの2.5% の生産ギャップの推定値は、観察された失業率の増加と一致しています。第2四半期の都市部で調査された失業率は平均5.9% で、2019Q4より0.8ポイント高くなっています。失業率の上昇と産出ギャップの増加との関係は、「オクン係数」と呼ばれています。米国では、オクン係数は2と推定されています。つまり、失業率の0.8パーセントポイントの増加は、生産ギャップの1.6パーセントポイントの増加と一致します。ここでは、中国向けの3.1のOkun Coefficientを取得します。3を超える中国のオクン係数は、 文献 および 研究 。

第2四半期の力強い回復にもかかわらず、中国経済は逆風に直面しています。これらの最も重要なのは、国内消費の弱さです。今年の上半期には、実質個人可処分所得は1.3% 減少しましたが、実質所得者オナル支出は9.3% 減少しました。これは、消費を円滑にするために貯蓄を利用するのではなく、家計がより多くのお金を片付けることによって不確実性に対応したことを示しています。回復が勢いを増すためには、中国の消費者は自信を取り戻す必要があります。

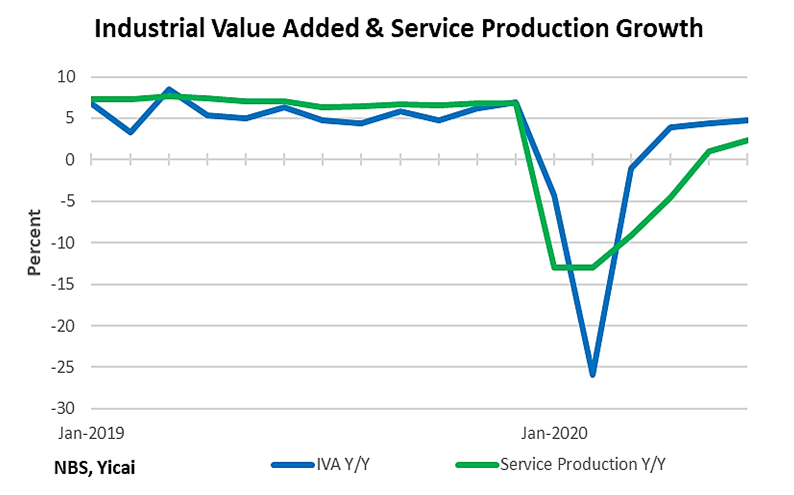

経済が直面する2番目の逆風は、明らかに勢いが失われていることです。下のグラフは、産業付加価値とサービス生産の短期的な傾向を示しています。3月と4月の急激な回復の後、産業付加価値の伸びは約5% で横ばい状態にあり、2019年に記録された5.7% よりもやや遅いようです。同様に、サービス生産の勢いは6月に減速しました。成長率はわずか2.3% で、2019年の平均である6.9% を大きく下回っています。

最後の逆風はCovid-19のコースです。中国には散在する症例しかありませんが、ウイルスは依然として世界的に制御不能です。7月20日の新規症例の7日間の平均は、前月の15万件から23万件強に増加しました。中国は、回復した最初の国であり、輸出市場に最もサービスを提供できる国であるという恩恵を受けていますが、これは、外需に対するウイルスの圧倒的な影響によって相殺されています。

したがって、中国は産出ギャップを埋めるための基礎を確立しましたが、経済が完全な健全性に戻るペースはまったく明確ではありません。

Mark KrugerBased in Shanghai, Mark Kruger holds Senior Fellow appointments at the Yicai Research Institute, the Centre for International Governance Innovation and University of Alberta’s China Institute. Between 2020 and 2023, Mark was the Opinion Editor at Yicai Global. Previously, he had a 30-year career with the Bank of Canada in the course of which he served as a Senior Advisor to the Canadian Executive Director at the IMF and the head of the Economic and Financial Section of the Canadian Embassy in Beijing.

Mark KrugerBased in Shanghai, Mark Kruger holds Senior Fellow appointments at the Yicai Research Institute, the Centre for International Governance Innovation and University of Alberta’s China Institute. Between 2020 and 2023, Mark was the Opinion Editor at Yicai Global. Previously, he had a 30-year career with the Bank of Canada in the course of which he served as a Senior Advisor to the Canadian Executive Director at the IMF and the head of the Economic and Financial Section of the Canadian Embassy in Beijing.