言語

中国の支払い残高は、職場での二重循環戦略を示しています

中国の支払い残高は、職場での二重循環戦略を示しています(Yicai Global) 4月13日-中国の第14回5カ年計画を通じて、自立の強い底流が発生します。

供給側では、プランは イノベーション主導の開発 を強調しています。。 研究開発、特許の作成、コアデジタルテクノロジーの付加価値の野心的な目標を設定します。

自立はまた、中国の農業部門の質、効率、競争力を高めるための推進力を動機付けています。この計画は、国内の穀物生産の目標を18% 引き上げて6億5000万トンにした。13th 5カ年計画は、10% の増加、5億5000万トンを目標としていました。

グローバリゼーションに対する反発とルールベースの多国間貿易システムの尊重の喪失を考えると、中国がチップから小麦までの主要な投入物の供給を保護しようとしている理由は簡単に理解できます。

需要面では、14th 5カ年計画では、中国の経済発展における消費の「基本的役割」を強化することが求められています。

内需に依存する理由も簡単です。最近まで、中国の消費者は高品質の製品の需要を促進するのに十分な金持ちではありませんでした。しかし、それは変化しています。中国の世帯は 裕福な , になっただけでなく、彼らの収入の伸びも印象的です。私たちが世界の他の場所で見ているものと比較して。

図1 は、米ドルでの中国の個人可処分所得のレベルが、2015年から2020年の間に3分の1近く増加したことを示しています。対照的に、中国を除く世界のGDPは、同期間に9% しか成長しませんでした。

そのため、転換点を超えたように見え、中国はハイエンドの商品やサービスの需要源として国内消費にますます依存するようになりました。

図1

自立の増加は、中国が世界の他の地域に背を向けていることを意味しますか?

中国の生産性は依然として世界のリーダーに遅れをとっているので、それはばかげているでしょう。中国は、技術のフロンティアに向かって動き続けるために、世界の他の地域から学ぶ必要があります。

その見返りとして、中国は世界の他の地域に新製品やプロセスを拡大できる成長市場を提供することができます。中国の市場は、研究開発コストを分散させることができる強力な販売基盤を持たない小国のイノベーターにとって最も魅力的である可能性があります。

Xi大統領が最後に提案した開発パラダイムである「二重循環戦略」の中心にあるのはこの掘り出し物です 5月 。14th 5カ年計画によると、中国は国内流通の主導的役割を強化し、国際流通を利用して国内流通の効率を改善し、相互利益を達成する必要があります。

政策の問題として、中国は今後も世界との関わりを深めていきます。

中国の支払い残高口座は、国際取引の最も広範な記録を提供します。最新のデータによると、パンデミックによって引き起こされた混乱にもかかわらず、中国とその他の世界経済はこれほど緊密に結びついたことはありません。

当座預金口座は、海外で稼いだ商品、サービス、収入の支払いと領収書を記録します。昨年、商品とサービスの国際貿易は崩壊した。それにもかかわらず、中国の現在の取引は5.7兆米ドルに達し、過去2番目に高い金額です ( 図2)。中国の 成功 、さもなければ悲惨な市場で、ウイルスの拡散を制御し、耐久消費財に対する外国の需要の急増から利益を得るためにそのサプライチェーンを形にする能力によるものでした。

図2

商品の支払いは、中国の現在の世界との取引を支配しており、昨年の全体の5分の4近くを占めています。商品の輸出入の両方gr控えめに、それは考慮されたすべてのものを意味するものではありませんでした。

パンデミックは中国のサービス貿易に大きな影響を与えました。特に、国境を越えた旅行は急激に減少しました。中産階級の成長により、国際観光がますます好きになっているため、中国は近年、かなりの量の旅行サービスを輸入しています。2019年の旅行サービスの支払いは2009年の6倍近くでした。

旅行はパンデミック関連の衰退に見舞われましたが、サービスアカウントの他の要素は、中国と世界の他の地域との相互関係の拡大を明らかにしています。

図3 は、情報通信技術 (ITC) サービスおよび知的財産 (IP) の双方向支払いの貿易が大幅に成長していることを示しています。中国のIPに対する支払いは、2010年から2020年の間に基本的に3倍になりましたが、IPの領収書は (はるかに低いベースから) 10倍に増加しました。

図3

中国の国際収支の金融口座は、資産および負債の取引を追跡します。 図4 は、これらの双方向投資フローが2020年に過去最高を記録したことを示しています。

図4

金融口座には3種類の投資フローが記録されています。

1つ目は直接投資です。外国での新しい施設の建設と国境を越えたM & Aです。これらは通常、簡単に清算されない長期投資です。

昨年、世界の外国直接投資フローは40% 以上減少し、2004年以来の最低水準に落ち込みました。

この文脈では、海外への中国の直接投資と中国への直接投資の両方が非常によく持ちこたえ、両方向への流れが増加しました。確かに、トランプ政権の通商政策によって引き起こされた不確実性にもかかわらず、流入は驚くほど強く、中国は米国を上回り、世界の 外国直接投資の最大の受取人 ( 図5)。

図5

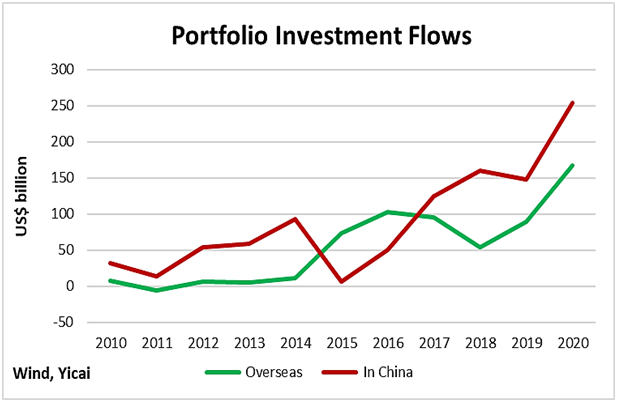

株式や債券などの金融資産への国境を越えた投資は、2番目のタイプの金融フローを表しています。これらの「ポートフォリオ」フローは、直接投資よりも短期的である傾向があり、深い市場で容易に清算されます。

中国の内向きと外向きのポートフォリオの流れは両方とも昨年急上昇しました。

中国の債券の比較的高い利回りとグローバルインデックスへのそれらの包含に魅了された外国人は、 記録的な投資 中国の債券市場で。

一方、2020年の中国の投資家は、過去4年間の合計よりも多くの外国株式を購入しました。これらの購入の多くは、新規株式公開が急増した香港で行われました。中国の投資家は、JD.com、JD Health International、NetEaseなどのおなじみの名前の株式を購入することに熱心でした。

図6

金融口座の残りのアイテムは、「その他」の投資フローと呼ばれます。それらは本質的に銀行関連の資産と負債 (国境を越えたローンと預金) の変化を反映しています。

中国の貸し手は昨年非常に活発でした。彼らの国際ローンは記録的な金額で増加しました。さらに、中国の居住者も2014年以来、海外での預金を最も増やしました。

上記の国際収支の要素 (希望または「自律的」と見なされる) とは異なり、他の投資フローは資金調達項目と見なされ、「誘導」として特徴付けられます。国は国際収支の赤字を支払う必要があり、他の流れはこの資金調達が行われる重要なチャネルです。

図7 は、他の投資口座が当座預金口座の幅広い動きを追跡していることを示しています。中国の経常黒字は昨年増加した。中国の銀行による融資と中国の居住者による預金の増加は、外国人に資金を提供するのに役立ちました中国の商品やサービスを購入するために必要です。

図7

要するに、国際収支勘定によって描かれた絵は、世界の他の地域とこれまで以上に密接に関わっている中国の1つです。中国の商品およびサービス貿易の回復力、直接投資の流入の頑健性、および双方向ポートフォリオフローの急激な成長は、二重循環戦略が機能している証拠です。