言語

Recovery Continues Despite Consumers' Caution

Recovery Continues Despite Consumers' Caution(Yicai Global) 10月23日-10月19日、中国の国家統計局 (NBS) が2020年第3四半期の国民経済計算をリリース しました。成長率は前年比4.9% で、第2四半期に記録された3.2% を大幅に改善しました。それでも、2019年よりもわずかに1パーセントポイントを超えたままでした。

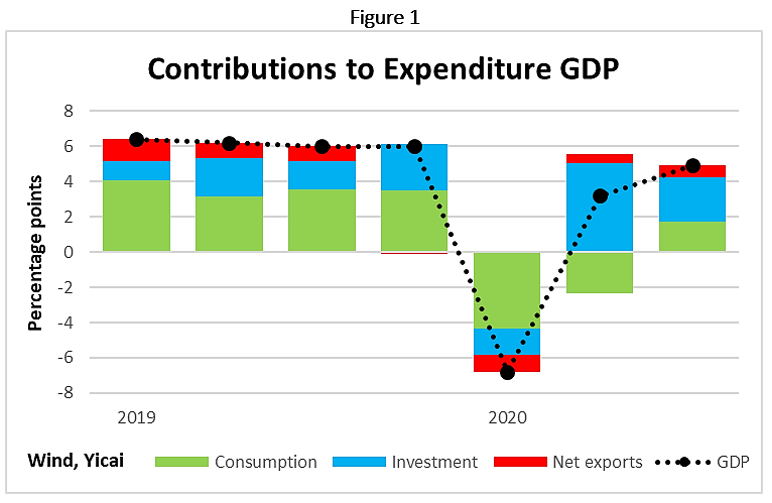

経済のガラス半分いっぱい、ガラス半分空の状態は、 図1 に要約されています。それは、消費のダイナミクスが今年の経済の進化を理解するための鍵であることを示しています。

第3四半期の消費は、GDP成長に1.7ポイント貢献しました。消費は前の2四半期の成長の大きな足かせとなっていたため、この好転は回復がより持続可能になっていることを意味します。それにもかかわらず、第3四半期の消費の貢献は2019年の半分に過ぎず、この弱さは、四半期の成長が昨年の成長率を下回った理由を説明しています。

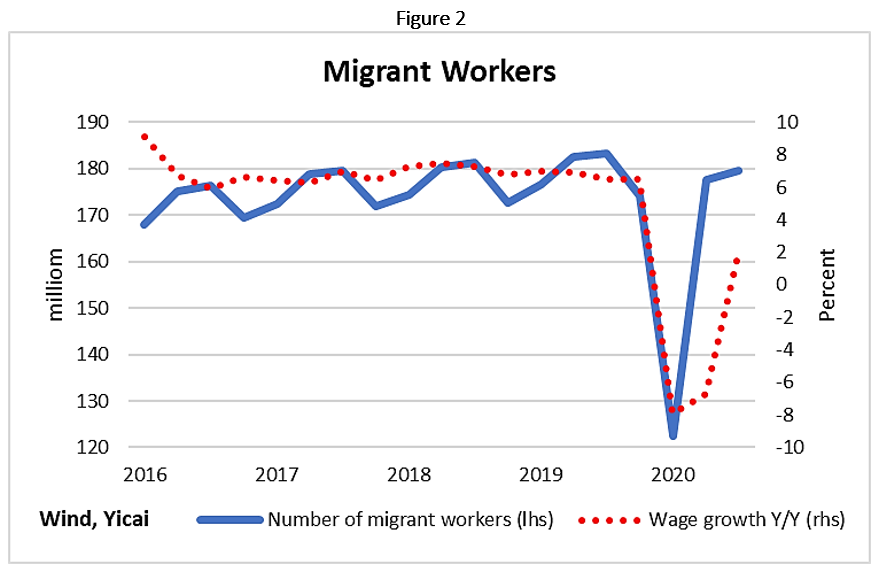

消費の行動を解読するには、中国の労働市場で何が起こっているのかを理解する必要があります。移民労働者から始めましょう。移民は経済状況の変化に非常に敏感であるため、このグループは重要です。彼らはしばしば悪い時に最初に手放され、ブームの間に最初に雇われます。

図2 は、第1四半期に前年比で30% 減少した後、移民労働者の数が大幅に回復したことを示しています。第3四半期の移民労働者の数は、昨年のレベルから1% 減少しました。近年、移民の数は年間約1% 増加しているため、「移民労働者のギャップ」は約2% です。

出稼ぎ労働者の需要の低迷は、低賃金の伸びに反映されています。移民の賃金は第3四半期に前年比で2% 増加し、2016年から2019年の間に見られた6〜7% の成長から大幅に減少しました。賃金の伸びが低い移民労働者の減少は、消費を圧迫する要因の1つです。

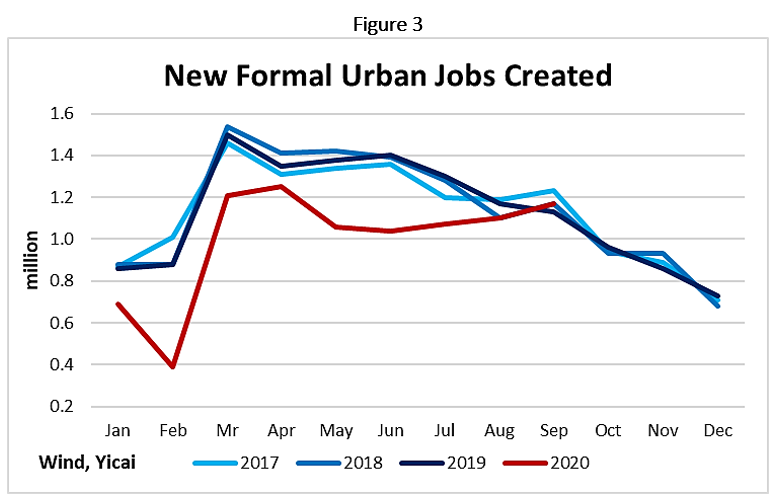

正式な都市労働市場に目を向けましょう。今年のこれまでのところ、900万人近くの新しい雇用が創出され、5月の全国人民代表大会で政府が設定した 目標 を基本的に満たしています。それにもかかわらず、最初の9か月間の雇用創出は、近年の経験を約20パーセント下回っています。これは、正式な都市労働市場にも大きなギャップがあることを示唆しています。

図3 は、毎月の雇用創出のペースを示しており、最悪の事態が私たちの背後にあることを示唆しています。9月に創出された雇用の量は、過去に見たものと同等でした。経済の勢いが維持されれば、第4四半期の雇用創出は過去の傾向を超える可能性があります。これは労働市場のギャップを減らし、消費をサポートするでしょう。

データは、第1四半期の荒廃から回復したが、まだ正常に戻っていない労働市場の絵を描いています。これらの労働市場の発展は、個人の収入と支出に深い影響を及ぼしました。

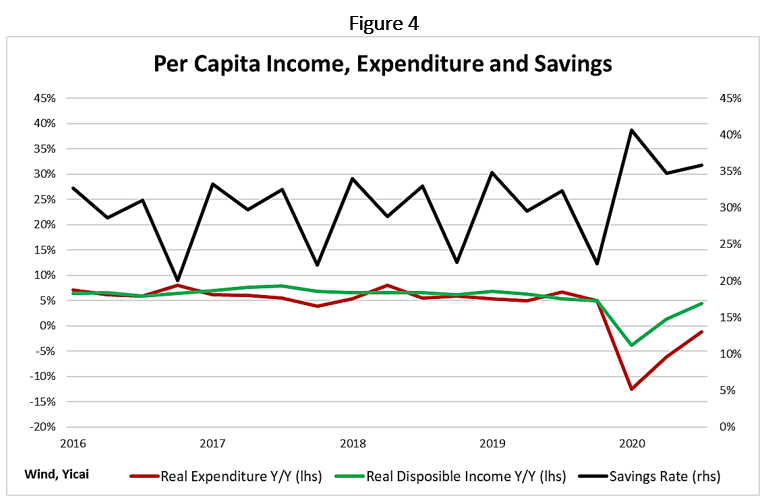

依然として大きな労働市場のギャップがあり、第3四半期の実質所得の伸びが鈍化していることは驚くことではありません。 図4 は、インフレ調整後、第3四半期の全国一人当たりの可処分所得は、2016-19年の6.5% から4.4% 増加したことを示しています。第1四半期の収入は4% 近く減少しました。

図4 は、実質所得と実質支出が通常、お互いをかなりよく追跡していることも示しています。しかし、今年彼らは切り離されました。第3四半期の実質一人当たりの支出は1% 減少しました。これは第1四半期の13% の減少の改善でしたが、2016-19年に見られた6% の成長とはかけ離れています。

今年、個人的な支出は二重の打撃を受けました。第一に、彼らはトレンドを下回る収入の伸びに苦しんでいました。次に、回復の形についての前例のない不確実性により、家計はより慎重になり、貯蓄を増やすようになりました。 図4 は、今年の貯蓄率が平均37% であることを示しています。これは、2016-19年の1月から9月の平均よりも5パーセントポイント高くなっています。

個人的な支出の弱さは、ハとは何かを考えると、かなり簡単です労働市場でのペニング。謎は、実質一人当たりの支出が縮小したことを考えると、消費が第3四半期の成長にどのようにプラスの貢献をしたのかということです。

答えは「消費」の定義にあるかもしれません。中国の統計学者は、現在の家計と政府の両方の支出を「消費」カテゴリーに含めています。2019年には、家計が消費の70% を占め、政府が残りの30% を費やしました。

第3四半期の会計は、政府支出が第2四半期の-6% から前年比で7% に加速していることを示しています。これらの費用の約70% は、通常、国民会計ベースで消費と見なされます。したがって、政府支出は家計支出の弱さの一部を相殺する可能性が高い。

本の第3四半期の国民経済計算では、誰もが頭に浮かぶ質問は、第4四半期はどのようになるかということです。これまでのところ、私たちが持っている情報は反対方向にポイントです。

NBS

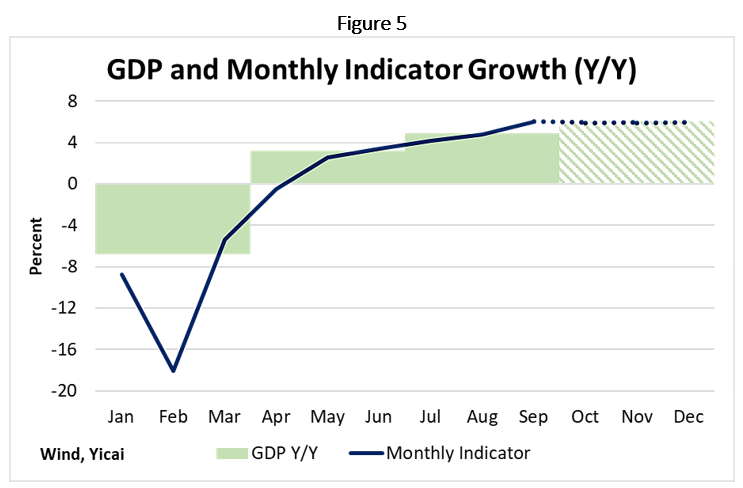

ただし、月次指標で測定した経済活動は、産業付加価値の非常に力強い成長の結果として、9月に大幅に加速しました ( 図5)。9月の活動レベルは、生産量の構成が業界からサービスへと緩やかに変化するため、年末まで維持される可能性があります。これにより、第4四半期の成長率は6% になります。

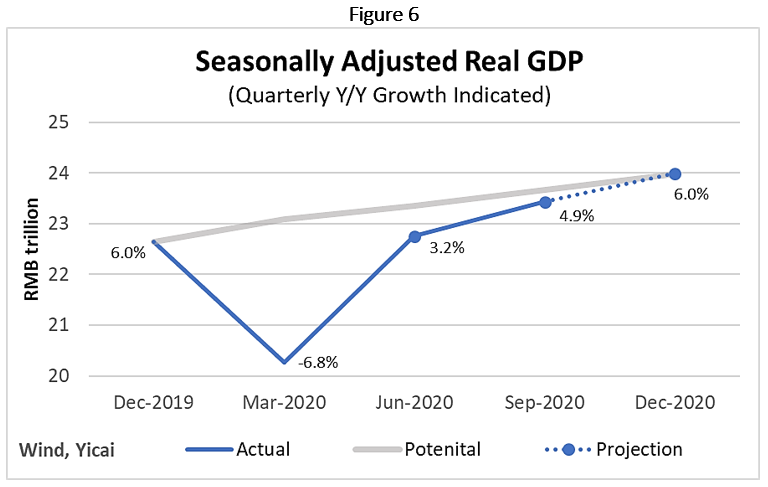

私たちの予測が示唆するように経済が進化すれば、回復は完了するでしょう。潜在的な生産量 (フル稼働の場合に経済が生産できる量) と実際の生産量の差は、第3四半期の1% から年末の0に縮小します ( 図6)。

年間全体のGDP成長率は1.9% になります。

Mark KrugerBased in Shanghai, Mark Kruger holds Senior Fellow appointments at the Yicai Research Institute, the Centre for International Governance Innovation and University of Alberta’s China Institute. Between 2020 and 2023, Mark was the Opinion Editor at Yicai Global. Previously, he had a 30-year career with the Bank of Canada in the course of which he served as a Senior Advisor to the Canadian Executive Director at the IMF and the head of the Economic and Financial Section of the Canadian Embassy in Beijing.

Mark KrugerBased in Shanghai, Mark Kruger holds Senior Fellow appointments at the Yicai Research Institute, the Centre for International Governance Innovation and University of Alberta’s China Institute. Between 2020 and 2023, Mark was the Opinion Editor at Yicai Global. Previously, he had a 30-year career with the Bank of Canada in the course of which he served as a Senior Advisor to the Canadian Executive Director at the IMF and the head of the Economic and Financial Section of the Canadian Embassy in Beijing.