言語

FRBは過剰な需要を抑制する必要がありますか?

FRBは過剰な需要を抑制する必要がありますか?(Yicai Global) 8月30日-8月27日、連邦準備制度理事会のジェローム・パウエル議長は、「 COVID時代の金融政策 」というタイトルのスピーチを行いました。スピーチは、カンザスシティ連邦準備銀行が主催する毎年恒例のジャクソンホール経済政策シンポジウムで行われました。今年はシンポジウムが事実上開催されたため、参加者は美しいワイオミングの景色を楽しむことができませんでした。

パウエル議長はスピーチの中で、金融政策の短期的な実施に関する重要なガイダンスを提供しました。彼は、FRBが今年後半に資産を購入している速度を遅くし始める可能性があることを示唆しました。連邦準備制度理事会の二重の任務に関して、インフレ目標を達成するために「実質的な進展」がなされ、最大雇用目標を達成するために「明確な進展」がなされた。

しかし、FRBが金利を引き上げる前に、「最大雇用と一致する条件」を満たす必要があると彼は強調した。彼の見解では、2020年2月のピークと比較して、現在雇用されている労働者が600万人少ないため、「最大雇用に到達するためにカバーすべき多くの根拠」がまだありました。

金融政策の実施における「最大雇用」の重要性にもかかわらず、 FRBはこの目的の固定目標を指定していません 。連邦政府の政策立案者は、ショックがない場合の失業率の予測を提供します。彼らの 6月の予測の概要 では、推定値の中央値は4% で、推定値の範囲は3.5〜4.5パーセント。

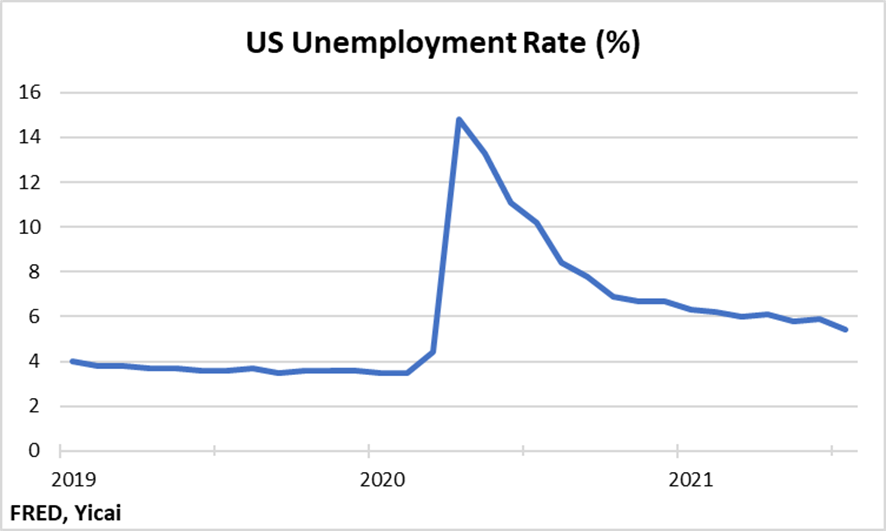

7月の失業率は5.4% であるため、金利が上昇する前にどれだけ多くの土地をカバーする必要があるかを知ることができます ( 図1)。同じ6月の要約で、FRBの政策立案者は、FRBの金利は2022年まで0.1% のままであると予測しています。2023年の料金は0.6% にしか上昇しません。これは、長期予測の2.5% をはるかに下回っています。

図1

労働市場の明らかな低迷にもかかわらず、経済はすぐに過剰需要の時期に入り、FRBが低安定インフレと最大雇用という二重の使命を達成することを困難にする可能性があります。

米国議会予算局 (CBO) が発行する 7月の予算と経済見通し FRBの二重の任務に対する短期的なリスクを評価するための有用なベースラインを提供します。CBOの「産出ギャップ」の推定値、つまりGDPの予測レベルと経済の生産能力 (潜在的なGDP) の推定値の差に焦点を当てましょう。生産量のギャップは、経済における需給の不均衡の要約指標です。不況時はネガティブです。プラスの産出ギャップは、経済が過熱していることを示しています。

CBOは、3月に可決された経済刺激法案もあって、GDPは今年下半期に潜在レベルを超えると予測しています。年間全体で、生産量のギャップは1.4% で、2020年の-3.7% から大幅に増加します ( 図2)。2022年には、刺激策により、経済の予測生産量は潜在的なレベルをさらに上回り、生産量のギャップは潜在的なGDPの2.4% に達します。CBOは、大幅な過剰需要が2024年まで続くと予想しています。実際、出力ギャップは、CBOが予測するものよりもさらに大きくなる可能性があります。これは、その予測が制定された法律のみを考慮に入れているためです。おそらく、提案されたUSD1兆インフラ法案とUSD3.5兆予算案の両方が経済をさらに刺激するでしょう。

図2

CBOは、消費者物価上昇に対する暑い経済の影響についてかなり楽観的です。インフレ率は今年2.8% に上昇し、2022年には2% に戻ると予測しています。経済は潜在力をはるかに上回って運営されますが、CBOは、連邦準備制度が今後数年間低金利を維持することを期待しています。CBOの予測では、3か月のT-bill率は、大きな生産ギャップにもかかわらず、2022年には平均0.1% 、2023年には0.7% です。

しかし、インフレがCBOの予想よりもはるかに良性ではないことが判明した場合はどうなるでしょうか。

今年はインフレ率が大幅に上昇しました ( 図3)。ヘッドラインインフレ率は7月に5.4% に達し、2008年8月以来の前年比で最も速い増加率でした。揮発性の食品とエネルギー成分の影響を取り除くコアインフレ率は、6月の4.5% から7月には4.3% に低下しました。しかし、6月の読書は30年で最高でした!

図3

ほとんどのアナリストは、今年のインフレの急上昇は一時的な供給効果の結果であることに同意します。たとえば、コンピュータチップの不足の結果として、新車や中古車の価格が大幅に上昇しています。自動車価格だけでも、ヘッドラインインフレに1.6ポイント貢献しました。ガソリン価格の上昇も同様の量に貢献しました。FRBは、これらの「供給ショック」に対抗するために金利を引き上げないという点で正しかった。しかし、米国経済は急激な価格上昇の中で過剰需要に突入するでしょう。これにより、インフレが高いままであり、高インフレへの期待がより定着する可能性が高くなります。

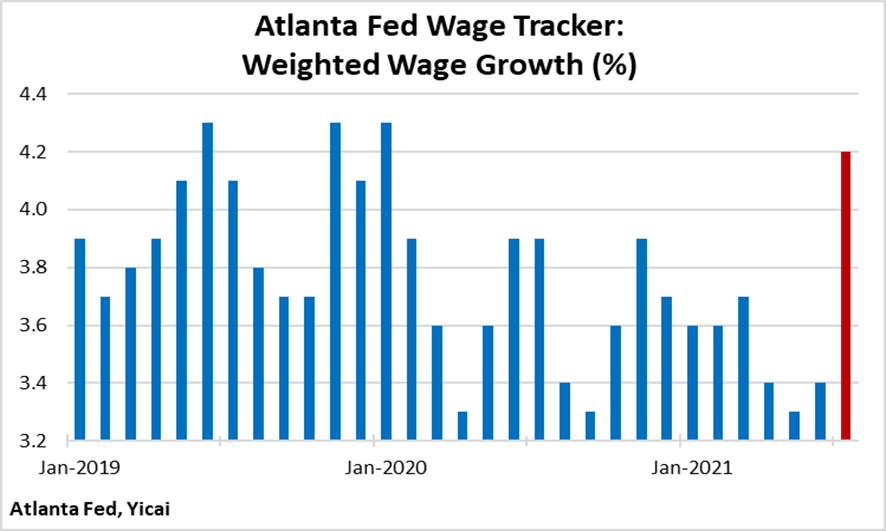

インフレに対する上昇リスクは、労働市場の硬直性によって悪化しています。失業率は依然として上昇していますが、労働者の供給不足と賃金上昇の理由として、感染への恐れ、育児を見つけることができないこと、失業手当が延長されていることがよくあります。アトランタ連銀の

最終的に、インフレのダイナミクスは金融政策の反応に依存します。昨年、連邦準備制度理事会は「 柔軟なインフレ目標 」を採用しました。この枠組みの下で、金融政策は平均2% のインフレを達成しようとします。しかし、インフレ率が2を下回った後、しばらくの間、インフレ率が2% を超えることができます。FRBがこのフレームワークを実際にどのように実装するかは定かではなく、インフレ期待が十分に固定されなくなる可能性があります。

市場は、FRBが2022年12月までに金利を引き上げるのは ありそうもない であると信じています。しかし、インフレがすでに高く、経済が過剰需要に移行し、労働市場が逼迫しているため、FRBが予想よりもはるかに早く、はるかに高い金利を引き上げなければならないリスクがあります。予想外の大幅な金利上昇は、金融市場と消費者にとって同様に混乱を招くでしょう。

米国政府債務の超低金利は、利回りを求める行動を助長しています。投資家は資産の価格をバブルのようなレベルまで値上げしました。たとえば、S & P 500株価指数は21倍の先物収益で売られています。過去20年間で、インデックスは平均14倍の先物収益で販売されました。これは、株式が本来よりも50パーセント高いことを意味します。

さらに、投資家は、リターンが低下したときに利回りを維持するために、よりリスクの高いクラスの資産をますます購入しています。たとえば、昨年、米国の社債市場で記録的な量のハイイールド (非投資適格) 債務が発行されました。7月までのデータは、今年はさらに多くのハイイールド債が発行されることを示唆しています。現在の傾向が続く場合、ハイイールド債の発行は、2021年に調達されたすべての社債ファイナンスの30% 以上を占めます。これは史上最高のシェアです。投資家はまた、「レバレッジドローン」 (市場で構造化および販売されている低品質の借り手へのクレジット) に対する大きな欲求を示しています。質の高い資産の高価格とよりリスクの高い資産の急増は、金利が予想外に上昇し、リスク選好度が低下した場合、両方のクラスが急激な修正に対して脆弱であることを意味します。

しかし、リスクにさらされているのは金融市場だけではありません。ニューヨーク連銀のミクロ経済データセンターの管理者であるJoelleScallyは、 アメリカ人が多額の借金をしたことを記しています 昨年、「私たち過去4四半期にわたって、住宅ローンと自動車ローンのクレジットの新たな延長とクレジットカードの需要の回復により、非常に堅調なオリジネーションのペースが見られました。借りています。」

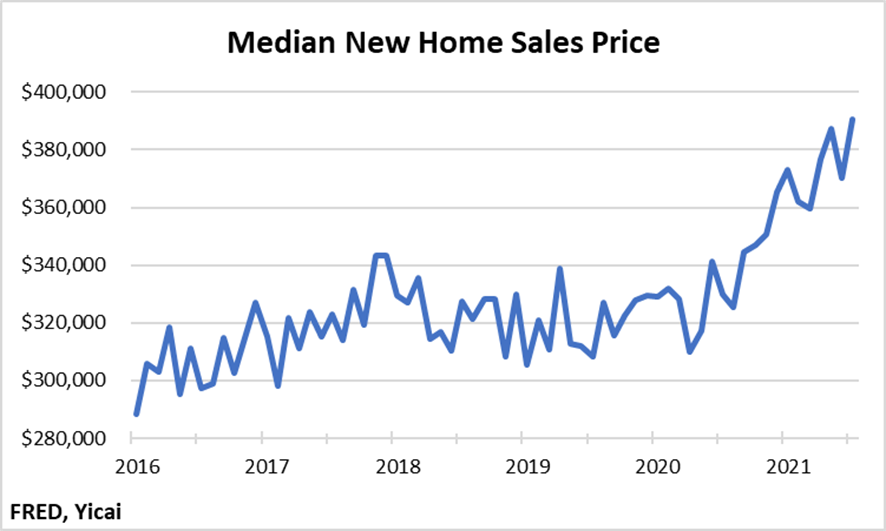

低金利が投資家に株の価格を値上げさせたように、低住宅ローン金利は住宅価格を高騰させています。7月の新築住宅の中央値は、2020年1月から19% 増加して390,500ドルで販売されました ( 図5)。

図5

金融市場と同様に、家計は金利が低いままであり、債務を返済する能力が損なわれないことを期待しています。しかし、金利の急激な上昇は、これらの借り手にとって深刻な困難を伴う可能性があります。さらに、Scally氏は、「… 寛容プログラムが終了すると、経済的苦痛に対して脆弱な住宅ローンの寛容の借り手はまだ200万人いる」と私たちに思い出させます。したがって、家計部門にとって、予想外の金利上昇は支出を圧迫し、回復を危険にさらす可能性があります。

パウエル会長はスピーチの中で、「入ってくるデータと進化するリスクに注意深く焦点を当てる」必要性を強調するのに苦労しました。彼は、入ってくるデータが、需給不均衡の一部が改善し、インフレが緩和しているというより多くの証拠を提供することを期待しています。彼が正しいことを願いましょう。