言語

PBOCの仮想人民元が現実になりつつある

PBOCの仮想人民元が現実になりつつある(Yicai Global) 9月14日-5年以上の集中的な設計作業の後、中国人民銀行 (PBOC) はデジタル通貨の試験運用を開始しました。深セン南部、蘇州東部、成都中西部、西安北部では、公務員と国営機関の従業員が、多くの小売店で使うことができるデジタル人民元で少額の報酬を受け取っています。とレストラン。

PBOCは、デジタル通貨の開発に取り組んでいる中央銀行の中ではほとんどユニークではありませんが、最も先進的なものの1つです。昨年末に国際決済銀行 (BIS) が実施した

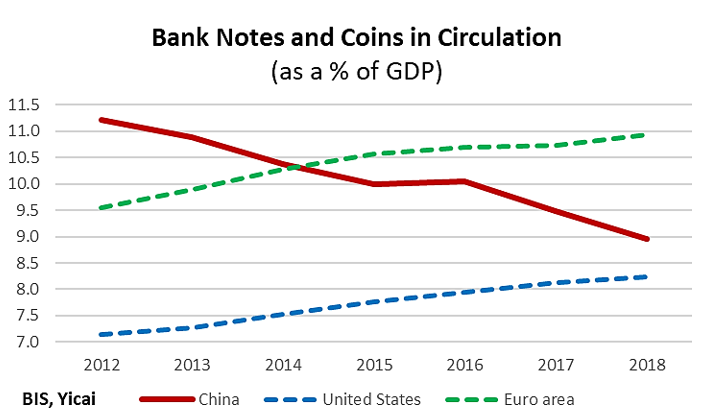

PBOCは、国内の急速な金融革新に一部動機付けられており、それが現金の使用の減少につながっています。BISのデータによると、流通している紙幣と硬貨のGDPに対する比率は、米国とユーロ圏で上昇しています。しかし、消費者が携帯電話を介して行われたモバイル決済のために現金を放棄している中国では急激に減少しています (図1)。中国のモバイル決済インフラは特によく発達しています。アリババのAlipayとTencentのWeChat Payの2つの主要なプラットフォームには、 8億9000万人のユーザー 2018年。

図1

中国人居住者として、2社のアプリをダウンロードしてクレジットカードにリンクしたので、高級モールから露天商まで、どこでも買い物をするために携帯電話を使用しています。私がする必要があるのは、ユビキタスなAlipayまたはWeChat Pay QRコードをスキャンして購入価格を入力することだけです。ほぼ即座に、機械化された音声がベンダーに特定の金額の購入が行われたことを知らせます。私は本当に現金を運ぶ必要はありません。確かに、私のような人々が財布に請求書を補充する必要が本当にないので、中国の都市では北米やヨーロッパの都市よりもはるかに少ない現金自動預け払い機を見ています。

モバイル決済の増加は、消費者にとってより大きな利便性を意味しましたが、それは中国の商人、特に小さな商人にとってさらに大きな恩恵でした。地元の地下鉄駅のそばの通り側の屋台で、山東風のおいしいパンケーキ (典型的な朝食スナック) を作っている馬さんを考えてみてください。モバイル決済により、彼女は調理用手袋を脱いで変更を数えることなく、通勤者の列にサービスを提供し続けることができます。実際、彼女の顧客のほとんどは、Ma夫人のグリドルに到着する前に、すでにQRコードをスキャンして、パンケーキにホットソース、ネギ、レタスのいずれが必要かを伝えています。馬夫人はもはや彼女の現金を管理することに時間を費やす必要はありません。彼女の売り上げは即座に彼女のAlipayおよびWeChat Payアカウントに入金されているので、彼女は盗難や損失のリスクについて心配する必要はありません。

モバイル決済の既存のシステムが中国の消費者とベンダーにとってどれほどうまく機能しているかを考えると、なぜPBOCは独自のデジタル通貨を発行することに熱心なのですか?

まず、デジタル人民元は、現金の使用の減少から生じる財産の喪失を食い止める可能性があります。第二に、2つの民間企業に中国の小売支払いの大規模で増大するシェアを処理させることに伴う競争上および運用上のリスクを軽減する可能性があります。Third、それは強化金融包含。AlipayおよびWeChat Payプラットフォームにアクセスできない人 (たとえば、高齢者、地方の居住者、海外からの訪問者) は、現金またはクレジットカードでの支払いに問題が発生する可能性があります。確かに、2018年に、PBOCは を拒否した小売業者に <強くしなければなりませんでした。現金を受け入れる。

デジタル人民元に関するPBOCの取り組みは、暗号通貨と天秤座の出現によっても動機付けられている可能性があります。それは、デジタル人民元を国の通貨主権の問題と見なしており、他の場所で行われているイノベーションに追いつくのではなく、デジタル通貨開発において主導的な役割を果たしたいと考えています。

デジタル人民元は一元管理され、「緩く結合されたアカウントリンク」に基づいています による PBOCの副知事であるFanYifeiに。ビットコインのような分散トークンシステムではありません。また、ブロックチェーンテクノロジーは中国の膨大な量のモバイル決済に対応できないため、主にブロックチェーンに基づくものでもありません。

デジタル人民元は、既存のモバイル決済インフラストラクチャを活用するように設計されており、並列システムとして設定されていません。個人は新しいアカウントを開く必要はありません。デジタルウォレットアプリを携帯電話にダウンロードして、銀行カードにリンクするだけです。PBOCから1:1でデジタル通貨を購入する彼らの金融機関は、銀行口座から引き落としてデジタル人民元を提供します。

PBOCは、デジタル人民元が金融政策と金融の安定に与える影響を最小限に抑えるように注意しています。金融機関は、デジタル通貨を使用するために100% の支援を提供する必要があります。この支援により、追加の資金が作成されず、デジタル人民元が中央銀行の責任を維持することが保証されます。PBOCは、デジタル人民元は本質的にデジタル紙幣であり、利息を支払わないことを強調しています。消費者がより便利なモバイル通貨のために有利子の銀行預金から移動する可能性があるため、有利子のデジタル人民元は仲介者の排除につながる可能性があります。このような仲介の解除により、銀行は預金者を維持するために金利を引き上げることを余儀なくされる可能性があります。ただし、資金調達コストを低く安定させることは、小規模銀行が通常預金の調達に課題を抱えている中国では重要な考慮事項です。

中国のモバイル決済システムがすでに機能していることを考えると、デジタル人民元の需要は本当にありますか?

デジタル人民元には、既存のモバイル決済システムと比較して、低コスト、匿名性、インターネットへの依存度の低下という3つの利点があります。

Mrs. Maのような商人は、顧客がAlipayおよびWeChat Payシステムを使用したことに対して、ボリュームベースの料金を請求されます。さらに、AlipayアカウントとWeChat Payアカウントの残高を自由に使用して商品やサービスを購入できますが、Ma夫人は、システムの外に移動したい場合、たとえばこれらの残高を預けるなど、追加料金が請求されます。彼女の銀行。対照的に、他の現金と同じように、デジタル人民元の使用には手数料はかかりません。

現在、消費者はAlipayおよびWeChat Pay支払いシステムにアクセスするために個人情報を提供する必要がありますが、デジタル人民元は「制御可能な匿名性」を提供します。小価値取引は基本的に匿名です。しかし、PBOCは、プライバシーに対する国民の欲求と、マネーロンダリング、テロ資金供与、脱税を防止する必要性とのバランスをとろうとしています。これは、デジタルウォレットのサイズを制限し、個人識別を提供しない場合に行うことができる取引の価値に制限を設定することによって行われます。

AlipayおよびWeChat Payシステムは通常、クレジットカードをベンダーのアカウントに接続するために、インターネット接続 (Wi-Fiまたは携帯電話) に依存しています。デジタル人民元アプリは、AlipayとWeChat Payを通じて現在利用可能なあらゆる支払いオプションを可能にしますが、インターネット接続に依存しないBluetooth対応の資金の送金も可能にします。AlipayとWeChat Payを使用すると、インターネット接続が失われた場合に備えて、ユーザーは銀行口座から電話にお金をロードし、Bluetooth経由で支払うことができます。これらの資金を再入金するにはコストがかかるため、電話の取引残高は通常低く抑えられます。対照的に、デジタル人民元のユーザーはそのような取引手数料を負担せず、より大きな残高を運ぶと想像することができます。

デジタル通貨は人民元の国際化を加速させる可能性があります。上記の国内の懸念に対処することに加えて、それが小さな国境を越えた支払いのための選択のプラットフォームになる可能性があります。送金は非常に高価です。たとえば、最近の レポート は、200米ドルを送金するのに現在13.58米ドルかかると見積もっています。デジタル人民元では、送金のコストは基本的にゼロになります。

PBOCの李剛知事は、デジタル人民元はまだ正式に発行されておらず、完全な展開の予定はないことを強調しました。しかし、彼は最近

Mark KrugerはYicai研究所のシニアフェローです

上記は、国際ガバナンスイノベーションセンター、著作権2020によって最初に公開されました。