言語

2021Q2 GDP: 軌道に戻る

2021Q2 GDP: 軌道に戻る(Yicai Global) 7月19日-7月15日、中国国家統計局 (NBS) は 2021年第2四半期の国民経済計算 。当四半期の前年比成長率は、2021Q1の18.3% から7.9% に低下しました。

2020年のGDPを押し下げたパンデミックにより、前年比の成長率は依然として大きく歪められています。四半期ごとの増加から、より信頼性の高い状況が浮かび上がります。 予想通り、 経済は第1四半期の0.4% の成長から第2四半期の1.3% に回復しました (第1四半期の数値は当初報告された0.6% から下方修正されました)。

第1四半期の消費は、旧正月のお祝いを弱めたCovid感染の急増によって抑制されていました。新年関連の旅行と娯楽は第1四半期のGDPの重要な要素であるため、このウイルスは第1四半期の国民経済計算に大きな影響を与えました。

広東省での軽微な発生にもかかわらず、ウイルスは第2四半期に十分に制御されました ( 図1)。これにより、消費は回復し、経済はパンデミック前の四半期GDP成長率に戻ることができました。

図1

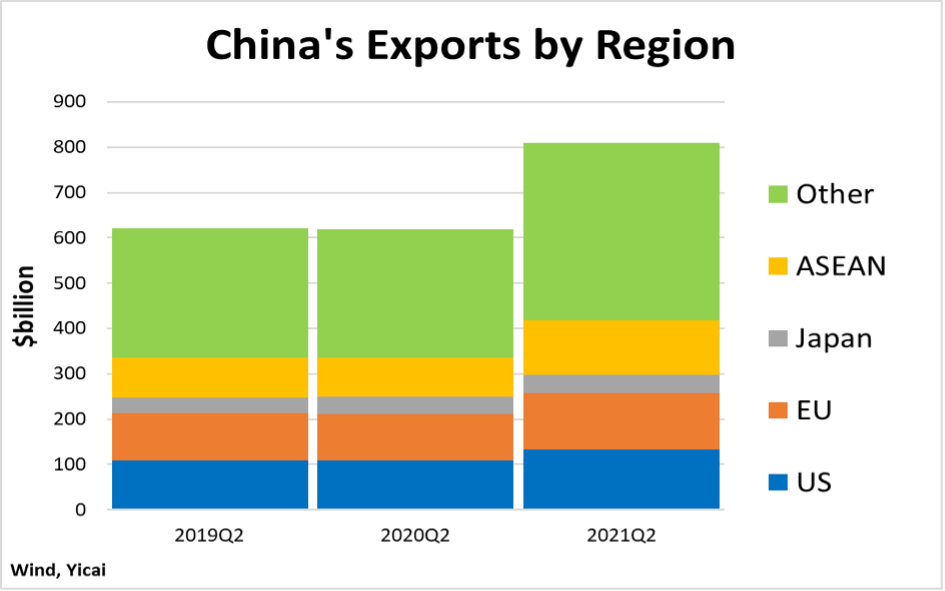

外需は、第2四半期に経済を強力に後押ししました。中国は4月から6月の期間に809億米ドルを輸出し、前年比30% 以上増加しました ( 図2)。すべての主要地域への売上高は大幅に増加し、「その他」カテゴリに含まれる小国への売上高が最も急速に増加しました。その結果、中国の貿易はやや多様化しており、特定の市場での後退に対する一種の保険を提供しています。

外需は、第2四半期に経済を強力に後押ししました。中国は4月から6月の期間に809億米ドルを輸出し、前年比30% 以上増加しました ( 図2)。すべての主要地域への売上高は大幅に増加し、「その他」カテゴリに含まれる小国への売上高が最も急速に増加しました。その結果、中国の貿易はやや多様化しており、特定の市場での後退に対する一種の保険を提供しています。

図2

不動産はもう一つの重要な成長ドライバーでした。新築住宅用フロアスペースの売上高は上半期に前年比29% 増加し、着工件数は5% 増加しました ( 図3)。昨年の弱さを見ると、売上高は2019年上半期から平均9% 増加しましたが、開始は2% 減少しました。2年間の開始の弱点は、 在庫の蓄積 。

図3

堅調な国内外の需要により、中国の工場はパンデミック前のペースで生産し続けています。前年比で歪められない産業付加価値の毎月の増加は、2019年に見られたものと一致しています ( 図4)。

堅調な国内外の需要により、中国の工場はパンデミック前のペースで生産し続けています。前年比で歪められない産業付加価値の毎月の増加は、2019年に見られたものと一致しています ( 図4)。

図4

全体的な労働市場の状況は厳しくなっています。作成された新しい正式な都市の雇用は、昨年のレベルをはるかに上回り、2017年から2019年の傾向に広く戻りました ( 図5)。

全体的な労働市場の状況は厳しくなっています。作成された新しい正式な都市の雇用は、昨年のレベルをはるかに上回り、2017年から2019年の傾向に広く戻りました ( 図5)。

図5

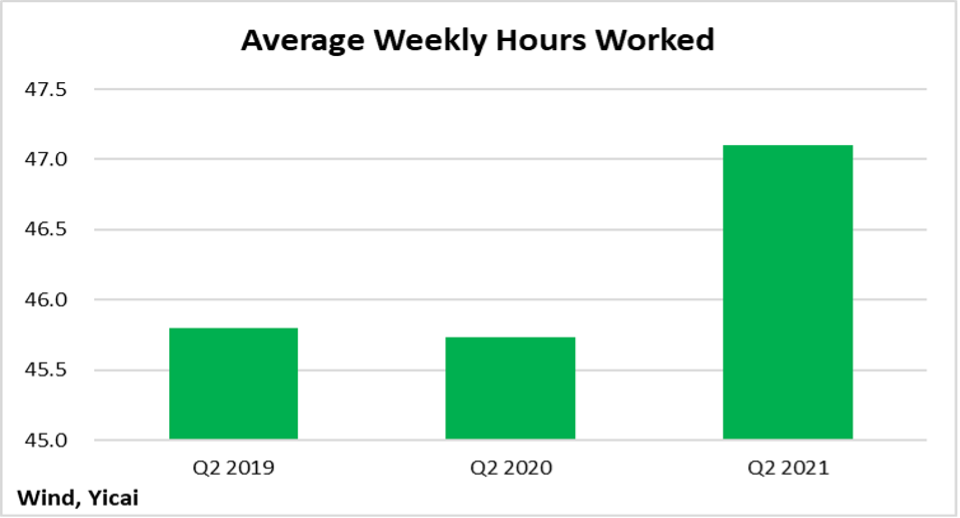

仕事の伸びは強いものの、労働者はより長い時間を費やしています。第2四半期の平均労働時間は47.5時間でしたが、前年同期は45.8時間でした ( 図6)。これは、労働供給が労働需要に追いつくことができないことを示唆しています。

仕事の伸びは強いものの、労働者はより長い時間を費やしています。第2四半期の平均労働時間は47.5時間でしたが、前年同期は45.8時間でした ( 図6)。これは、労働供給が労働需要に追いつくことができないことを示唆しています。

図6

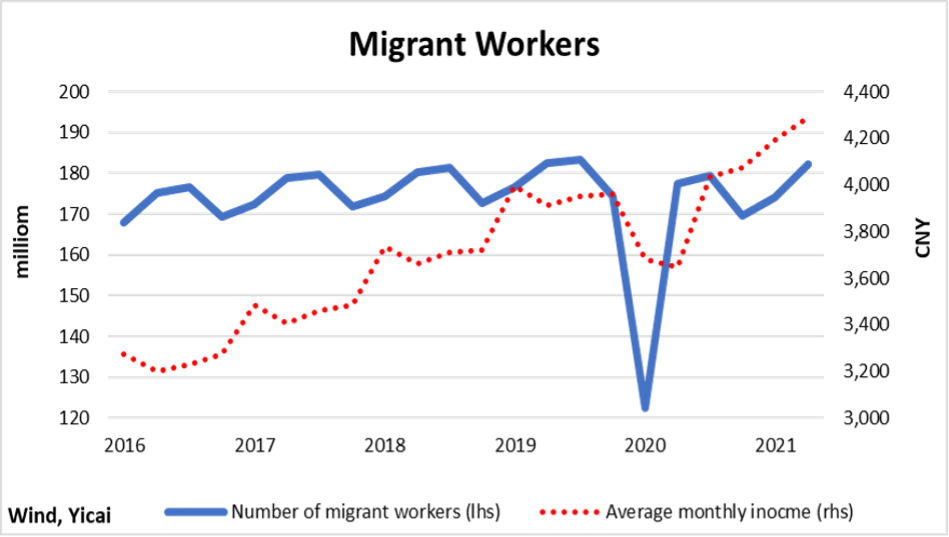

出稼ぎ労働者の市場も、強い労働需要の絵を描いています。移民労働者の数は、2019Q2レベルにほぼ戻っています。ただし、移民の平均月収は2年前よりも10% 高くなっています ( 図7)。

労働需要が強いにもかかわらず、16〜24歳の失業率は15に跳ね上がった。4パーセント、10ヶ月で最高レベル。NBSはこれを 今年卒業する過去最高の910万人 の大学生に帰します。

雇用の見通しについてのより大きな確実性が消費者の信頼を支えているようです。パンデミック関連の懸念と多くのサービス部門の仕事の需要の実現が遅い可能性があるという懸念の中で、2020年に家計貯蓄率が急上昇しました。今年の第1四半期でも、貯蓄率はパンデミックの最悪の時期よりもわずかに低かっただけです ( 図8)。良いニュースは、貯蓄率が第2四半期に急激に低下し、パンデミック前のレベルに近づいたことです。

図8

予防的貯蓄の需要が減少する中、家計は支出をする傾向が高まっています。2021Q2の実質家計支出は、前年比で18% 増加しました。当四半期の2年間の平均成長率は7% 強でした。これは、実際の家計支出が実際に縮小した2020年からの著しい改善です。

下半期に向けて、四半期ごとの成長率は2019年の平均1.4% と一致すると予想しています。これが実現した場合、今年の成長率は8.5% になります。

第2四半期のGDPの結果は、 Yicai Research Instituteのチーフエコノミスト調査 による8.3% の予測よりもわずかに柔らかかった。経済が勢いを失っている可能性はありますか?

クレジット市場の動向は、資金需要の減少を示しているようです。民間部門への信用の伸び率は、今年の上半期に急激に鈍化した。同時に、短期金利は2019年の水準を下回っています ( 図9)。信用の伸びの鈍化と金利の低下の組み合わせは、金融引き締めではなく、弱い信用需要が働いていることを示唆しています。

図9

パニックになるのは早すぎると思います。

まず、上記のように、成長が連続的 (四半期ごと) に観察されると、勢いは低下ではなく上昇します。

第二に、信用需要の減少は、固定資産投資の伸びの鈍化と一致しています。NBSは、2021年上半期の2年間の平均固定資産投資の伸びは4.4% であったと報告しました。これは、2019年に記録されたレートを約1パーセント下回っています。

短期的な投資動向をより明確に把握するために、NBSの前月比の投資データに目を向けます。残念ながら、これらのデータは大幅な修正を受けている ( 図10)。たとえば、4月のデータが発表されたときに報告された平均月間成長率は1.39% でした。5月のデータが発表されたときの平均は0.71% に低下し、2021Q2 National Accountsでは0.37% に低下しました。

月間平均成長率は0.37% で、年率で4.5% になります。これは2019年の平均である0.42パーセント (年率で5.2パーセント) よりもやや弱いですが、悲惨なことではなく、年末までの力強いGDP成長をサポートするのに十分なはずです。

図10

投資は弱まっているかもしれませんが、輸出の強さ、労働市場の好調、消費の回復に安心できると思います。さらに、金融政策の推進力が変わらないと言っていれば、人民銀行を信頼できると思います。